교통사고 경상환자 기준 과실책임주의 진단서 제출 관련 포스팅입니다. 2023년 1월 1일부터 자동차사고 경상환자에 대한 즉, 상해 등급 12급에서 14급에 해당하는 환자에 대한 제도가 변경되었는데요. 변경된 내용을 차근차근 정리해 드리겠습니다.

자동차보험 보장내용

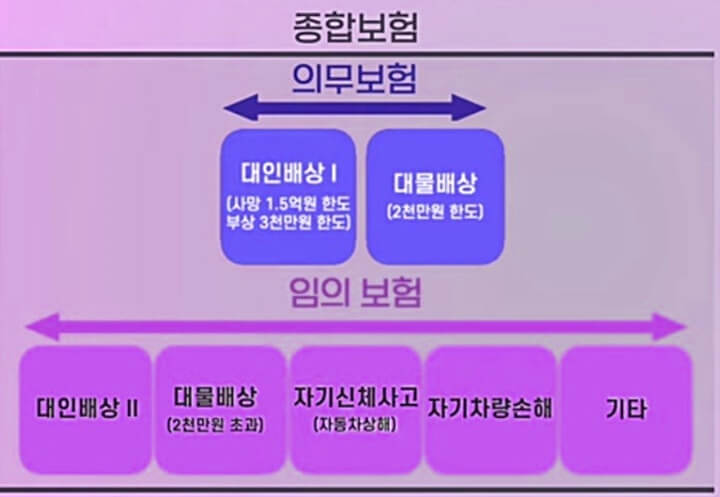

먼저 자동차보험 특징과 보장 내용부터 이해해야 오늘 다룰 주제를 이해할 수 있어서 이 내용부터 쉽고 간단하게 설명해 드리겠습니다. 자동차보험은 크게 ‘의무보험‘과 ‘종합보험‘으로 나눌 수 있습니다.

의무보험은 모든 자동차가 반드시 가입해야 하는 최소 보장 단위의 자동차 보험으로, ‘대인배상1‘과(사망 1.5억 원 한도, 부상 3천만 원 한도) 2천만 원 한도의 ‘대물배상‘ 항목으로 구성됩니다. 여기에서 ‘대인배상’은 사람에 대한 보상이고, ‘대물배상’은 물건, 차량에 대한 보상이죠.

그리고 의부모험의 보장 범위를 초과한 손해를 보상하는 ‘종합보험‘이 있습니다.

그래서 종합보험은 이렇게 의무보험을 기본으로 ‘대인배상2‘(대인배상1에서 초과하는 부분에 대한 보상), 그리고 2천만 원 초과하는 손해를 보상하는 대물배상, 자기신체사고, 자기차량손해 등으로 구성되어 있습니다.

달라진 자동차보험 제도

그럼 지금부터 2023년부터 달라진 자동차보험 제도에 대해 자세히 살펴보겠습니다.

1. 경상환자 치료비 과실책임주의

첫 번째로는 ‘경상환자 치료비 과실책임주의’입니다. 기존에는 교통사고가 발생하면 피해자가 과실이 있더라도 상대방 보험사에서 치료비 전액(대인 1, 대인2)을 지급하였으나 올해부터는 12급~14급에 해당하는 경상환자가 치료받을 경우 대인배상1을 초과하는 치료비에 대해서는 본인 과실만큼 부담해야 합니다. 이때 ‘자기신체사고‘ 또는 ‘자동차상해‘ 담보에 가입하셨다면 본인 보험으로 처리할 수 있습니다.

그리고 대인배상1에서 보장하는 한도 금액은 12급은 120만 원, 13급은 80만 원, 14급은 50만 원입니다. 참고하시길 바랍니다.

▣ 경상환자 기준

그렇다면 경상환자 기준은 어떻게 되는지 살펴보겠습니다. 앞서 말씀드렸듯이 자동차손해배상보장법에 따라 상해 등급이 12급에서 14급에 해당하는 환자를 경상환자로 분류하고 있습니다. 즉, 어디가 부러진 것은 아니지만 목이나 허리나 무릎이나 기타 관절들이 뻐근하고 아픈 상태를 말하는데요. 보통 ‘염좌’ 또는 ‘타박’ 상태라고 표현합니다.

염좌는 뼈와 뼈를 연결해 주는 인대에 손상이 생긴 경우를 말하는데요. 쉽게 말해 삐었을 때를 말하고, 타박은 충격으로 인해 연부 조직에 여러 가지 부상을 입은 경우를 말합니다. 이건 쉽게 생각해서 다쳤을 때 멍드는 상황을 생각하면 되겠습니다. 각 급수에 대한 예시는 아래와 같습니다.

- 12급: 목이나 등, 허리가 뻐근하고 아픈 척추 염좌 등

- 13급: 핸들이나 차량에 가슴을 부딪히거나 안전벨트 손상이 일어나서 생기는 흉부 타박상 등

- 14급: 손발가락 관절 염좌, 팔다리의 단순 타박 등

그래서 대인배상 1의 보상 한도를 다시 말씀드리면 12급인 척추 염좌는 대략 120만 원, 13급인 흉부 타박상은 보통 80만 원, 15급인 기타 관절 염좌는 50만 원 정도가 상대방의 회사에서 보상해 준다고 이해하시면 되겠네요.

■ 사례

한 가지 사례를 들어 쉽게 설명해 드리겠습니다. 운전자 A 씨 차량과 B 씨 차량이 접촉 사고가 났다고 가정해 보겠습니다. A 씨의 과실률은 80%이고 B 씨는 20%인 상태입니다. 이때 과실률이 20%인 B 씨만 병원에 가서 검사해 보니 골절은 없는 상태로 단순 목, 허리 염좌 그리고 무릎 염좌로 진단을 받았는데요.

이런 경우 앞서 말씀드렸듯이 척추 염좌는 12급이고 관절 염좌는 14급이라고 말씀드렸죠? 그러면 12급은 120만 원, 14급은 50만 원 보장된다고 했으니, 둘이 합쳐서 170만 원이 보장된다고 생각하실 텐데요. 이런 경우는 두 개가 더해지는 게 아니라 높은 급수인 12급에 대한 치료비가 배상됩니다.

B 씨 치료비가 총 300만 원이 나왔다면 이 300만 원에서 척추 12급에 대한 배상금 120만 원을 빼면 180만 원이 남게 되죠. 그럼, 대인1의 배상금 120만 원을 초과하는 금액이죠? 그렇기 때문에 B 씨의 본인 과실률이 20%니까 180만 원의 20%인 36만 원을 본인이 부담해야 하는 거죠.

그럼, 이때 본인부담금 36만 원을 치료받은 병원에 직접 지급해야 할까요? 그렇지 않습니다. 보통 자동차보험에 가입할 ‘자기신체사고’ 또는 ‘자동차상해’ 담보에 가입된 경우가 많아서 본인이 직접 부담하지 않고, 가입된 보험으로 처리 받을 수 있습니다. 즉, 상대방의 보험 회사와 내 보험회사가 알아서 정리하게 됩니다.

◈ 알아두기

경상환자 본인부담 발생은 차대 차 사고에만 해당합니다. 그래서 차랑 보행자가 사고 나거나 차랑 오토바이 혹은 차랑 자전거가 부딪친 경우에는 본인 과실이 있어도 치료비를 기존과 같이 전액 보장해 줍니다.

또 교통사고 이후 첫날부터 17일까지는 하루에 두 부위가 치료 가능하며 매일매일 병원에 가도 괜찮습니다. 그런데 18일에서 3주 사이가 되면 하루에 한 부위로 바뀌고 이때도 역시 매일매일 병원에서 치료받아도 괜찮습니다.

그런데 11주가 넘어가면 이때부터는 주 2회로 제한되기 때문에 되도록 여기저기 아픈 분들은 사고 초반에 병원에 가는 게 좋습니다.

참고로 주사 치료는 2주 동안 약을 먹고 물리치료 하는 등 이러한 보존적 치료를 했음에도 불구하고 통증이 호전되지 않는 경우에만 진행하라고 정해져 있어서 이 부분도 알아두시길 바랍니다.

2. 경상환자 장기치료 시 진단서 제출 의무화

두 번째로 경상환자 장기치료 시 진단서 제출 의무화입니다. 기존에는 자동차 사고가 발생하면 진단서 등 입증 자료를 제출하지 않아도 기간의 제한 없이 치료받을 수 있었으나 올해부터는 경상환자에 대해 4주가 초과하는 기간 동안 진료가 필요할 경우 진단서 제출이 의무화됐습니다.

그래서 4주까지는 진단서 없이 치료받을 수 있지만, 4주가 초과하는 경우 진단서 상의 진료 기간만큼 치료받을 수 있습니다. 따라서 해당 기간이 경과한 후 진단서를 제출하지 않으면 본인이 부담해야 하는 치료비가 발생할 수 있으니 주의하시길 바랍니다.

▣ 4주 경과 후 진단서 제출 시

만일 4주가 경과한 후 진단서를 제출하는 경우는 어떻게 될까요? 진단서를 제출한 시점부터 치료비를 인정받을 수 있으며 이전 기간에 대해서는 보상받을 수 없습니다. 다만 4주가 경과한 후에 진단서를 제출하더라도 진단서 상의 기준일(진단일 등)이 4주를 초과하지 않았다면 치료비를 인정받을 수 있습니다.

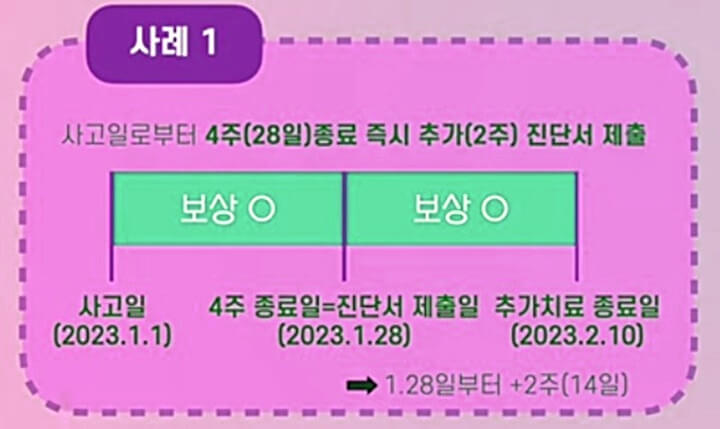

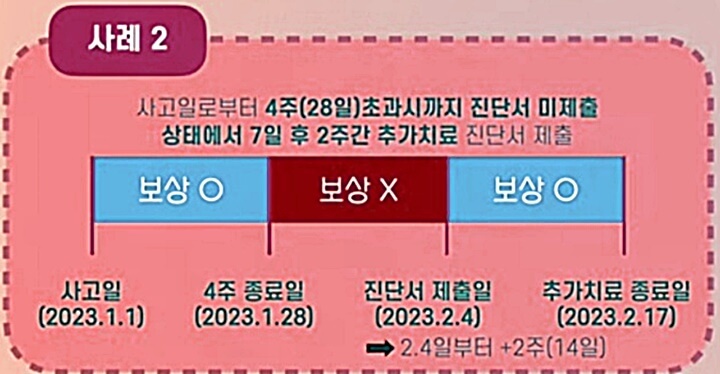

■ 사례

이해하기 쉽게 사례를 통해 알아보겠습니다.

사례1처럼 사고일로부터 4주가 종료되는 즉시 진단서를 제출하면 추가 치료비를 인정받을 수 있으나,

사례 2와 같이 4주를 초과해도 진단서를 제출하지 않은 상태에서 7일 후 2주간 추가 치료 진단서 제출 시 7일간의 치료비는 보상받을 수 없습니다.

3. 상급 병실 입원료의 지급 개선

마지막으로 바뀐 건 상급 병실 입원료의 지급 개선입니다. 부득이하게 상급 병실에 입원한 경우가 있습니다. 보통은 일반 병실이 다 차게 되면 상급 병실로 입원하게 되는데요. 이때 병원급 이상에 대해서만 상급 병실 입원료를 보상하겠다는 내용입니다.

의료법상 ‘병원’이라고 말하는 것은 병상수가 30개 이상인 2차 의료기관을 말합니다. 그리고 의원은 입원실이 없거나 30개 미만 병상을 가진 의료기관을 말하죠.

그런데 일부 소규모 의료기관이 일반 병실은 없는 상태에서 상급 병실만 호텔급으로 만들어 놓고 교통사고 환자들이 입원하게 해서 보험을 악용하는 사례가 있어서 올해 개정된 사항입니다.

이상 교통사고 경상환자 기준 과실책임주의 진단서 제출 관련 포스팅을 마칩니다. 다른 도움 될만한 포스팅도 아래 첨부하겠습니다.

한의원 한방병원 실비청구 가입시기별 침 약침 한약 mri 비급여 보장 기준

실비 청구 불이익, 자주 많이 하면? 보험 청구 금액 기준 확실히 알려드림

국민 필수 특약!일상생활배상책임 가입방법 가족 보상 범위 자기부담금

위, 대장내시경 잘하는 우리동네 내시경 전문의 찾는 방법