의료급여 부양의무자 소득 기준 부양능력 부양비 관련 포스팅입니다. 의료급여 수급자가 되기 위해서는 부양의무자 조건을 만족해야 합니다. 그래서 오늘은 최신판으로 부양능력 기준과 아들 딸 부양비 계산 방법 차이를 최대한 이해하기 쉽게 정리했습니다.

부양의무자: 개인이 아닌 가구 단위

수급권자의 부양의무자 즉, 부모님네 가구, 아들네 가구, 딸네 가구의 소득이나 재산이 기준보다 많으면 수급권자가 아무리 어려워도 수급자가 될 수 없습니다. 이건 부양의무자가 수급자를 부양할 능력이 있다고 보기 때문인데요.

여기에서 유의할 점은 부양의무자를 개인이 아닌 가구 단위로 본다는 겁니다. 그래서 아들이 결혼했다면 아들과 며느리 것을 같이 합쳐서 보고, 딸이 결혼했다면 딸과 사위 것을 같이 보죠.

이렇게 의료급여에서는 수급권자의 소득과 재산뿐만 아니라 부양의무자의 소득과 재산까지 보기 때문에 의료급여 수급자분들은 이 기준이 어떻게 되는지 알아두시는 게 중요합니다.

의료급여 부양의무자 소득 기준

의료급여 수급자의 재산 기준에 대해서는 지난 포스팅(의료급여 부양의무자 주거용재산 일반재산 기준 완화)에서 설명해 드렸고, 오늘은 소득 기준을 말씀드리겠습니다.

부양의무자 재산은 부양능력 있음/없음 이렇게 2가지로 구분하는데, 부양의무자 소득은 소득이 얼마인지에 따라 부양능력 없음/미약/있음 이렇게 3가지로 구분합니다.

그래서 수급자의 부양의무자 모두에게 부양 능력이 없으면 해당 수급자는 부양의무자 때문에 의료급여에서 탈락할 일은 없죠. 반대로 부양의무자 중 단 한 가구라도 부양 능력이 있다면 해당 수급자는 아무리 어려워도 의료급여 수급자가 될 수 없습니다. 이건 부양의무자가 수급자를 충분히 도와줄 수 있어서 정부가 굳이 수급자를 도와주지 않아도 된다고 판단하기 때문입니다.

부양의무자의 부양 능력이 미약하다면 부양의무자가 수급자를 충분하게는 아니지만, 그래도 조금은 도와줄 수 있다고 보죠.

이렇게 의료급여에서는 부양의무자의 소득이 얼마인지에 따라 의료급여를 받을 수 있을지 없을지가 결정되는데요. 지금부터 이 기준이 어떻게 되는지 말씀드리겠습니다.

▣ 부양능력 안보는 경우

먼저 부양의무자의 소득을 아예 안 보는 경우도 있는데요. 이 경우부터 설명해 드리겠습니다.

- 의료급여를 받는 수급(권)자가 30세 미만의 한부모 가구이거나 자립준비청년(보호종료야동)인 경우

- 부양의무자 가구에 중증장애인이 포함된 경우

- 부양의무자 가구에 기초연금 노인이 포함된 경우

- 수급(권)자 가구에 중증장애인이 포함된 경우

– 단, 연 소득 1억 원 또는 일반재산 9억 원을 초과하는 부양의무자가 있다면 수급자가 될 수 없음.

▣ 부양능력 없음

다음으로 부양능력 없음 기준을 설명하겠습니다. 의료급여는 부양의무자 소득이 기준중위소득 100% 미만이면 부양능력이 없다고 봅니다.

이 표가 2024년도 기준 기준중위소득 100% 값인데요. 해당 금액을 넘지 않으면 부양 능력이 없다고 봅니다. 이렇게 부양능력이 없다고 보는 경우는 소득과 재산 기준 외에도 아래와 같이 여러 경우가 있습니다.

- 자신의 주거에서 타 부양 이행 중인 부양의무자

– 쉽게 말해서 아들이 장인어른이나 할머니를 모신다거나 딸이 시댁 부모님을 모신다면 부양 능력이 없다고 봄. - 부가급여를 지원받는 부양의무자

- 자립지원을 위한 소득기준 완화 적용 부양의무자

- 재산기준 특례적용 부양의무자

- 수급자인 부양의무자

- 일용근로자인 부양의무자

- 혼인한 딸이나 혼인한 딸에 대한 친정부모인 부양의무자

(기준 중위소득 100% 미만인 경우) - 가구원에 중증장애인이 포함된 부양의무자

(중증장애인 수를 합한 가구원 수에 해당하는 기준 중위소득 100% 미만인 경우)

▣ 부양능력 있음

다음 부양능력 있음 기준입니다. 부양의무자가 부양능력 있음으로 나오면 정부는 부양의무자가 수급권자의 의료비 정도는 충분히 지원할 수 있다고 보므로 해당 수급자가 아무리 어렵게 살아도 의료급여 수급자가 될 수 없습니다.

이 기준은 아래 표와 같습니다. (실제 소득에서 교육비, 의료비, 간병비, 월세 등이 빠진 금액)

그래서 수급자가 1인 가구이고 부양의무자가 1인 가구일 경우 부양의무자 소득이 약 311만 원, 수급자가 1인 가구이고 부양의무자가 4인 가구일 경우 부양의무자 소득이 약 662만 원보다 많으면 부양의무자의 부양 능력이 있어서 의료급여 수급자가 될 수 없죠.

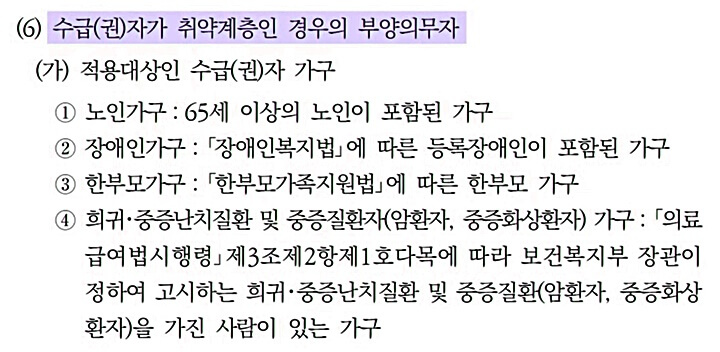

📌 취약계층 가구인 경우

그런데 수급권자가 위에 보이는 것처럼 노인가구/장애인 가구/한부모 가구 등 취약계층 가구에 해당하면 부양능력 있음 기준 금액이 좀 더 완화됩니다. 그래서 일반 가구보다 부양의무자의 소득이 더 높아도 수급자가 될 수 있죠.

그래서 수급자가 1인 가구이고 부양의무자가 1인 가구일 경우 부양의무자 소득이 약 329만 원, 수급자가 3인 가구이고 부양의무자가 3인 가구일 경우 부양의무자 소득이 약 697만 원보다 적으면 됩니다. (파란색 줄 위 칸은 일반 수급권자와 동일)

또 만약 부양의무자가 혼인한 딸(배우자와 이혼/사별한 딸, 미혼모 포함)인 경우이거나 혼인한 딸(배아자와 이혼/사별한 딸, 미혼모 포함)의 친정 부모인 경우 이 조건을 좀 더 완화해서 부양능력 있음이라는 단계 자체가 없습니다. 그래서 결혼한 딸이나 친정 부모는 부양능력 없음과 미약 이 두 가지만 있죠.

▣ 부양능력 미약

마지막으로 부양능력 미약 기준을 살펴보겠습니다. 여기에 해당하는 건 부양의무자가 수급권자를 부양할 수는 있는데 그 정도가 미약해서 도와는 주지만 충분하게 도와주지 못해서 조금밖에 못 도와주는 것을 말합니다.

이 경우는 부양의무자 소득이 부양능력 없음과 있음 사이에 있죠. 부양능력 미약에 계신 분들에게 중요한 게 있습니다. 바로 ‘부양비‘라는 건데요. 이건 “부양의무자는 수급권자를 부양하기 위해 이만큼의 돈을 써야 한다”라고 판단하는 돈입니다.

정부는 부양의무자가 수급권자에게 부양비를 주든 안주든 상관없이 부양비를 수급자의 소득으로 잡습니다. 그래서 수급자의 소득인정액에다 부양비를 더한 금액이 수급자의 최종 소득인정액이라고 보죠.

이 최종 소득인정액이 의료급여 선정기준을 넘는지 안 넘는지를 보기 때문에 부양비가 중요한 건데요. 부양비는 생계급여/주거급여/교육급여에는 없고 의료급여에만 있습니다. 그래서 의료급여가 다른 급여들보다 까다롭다는 건데요. 그럼, 부양비를 어떻게 계산하는지 알려드리겠습니다.

■ 부양비 계산

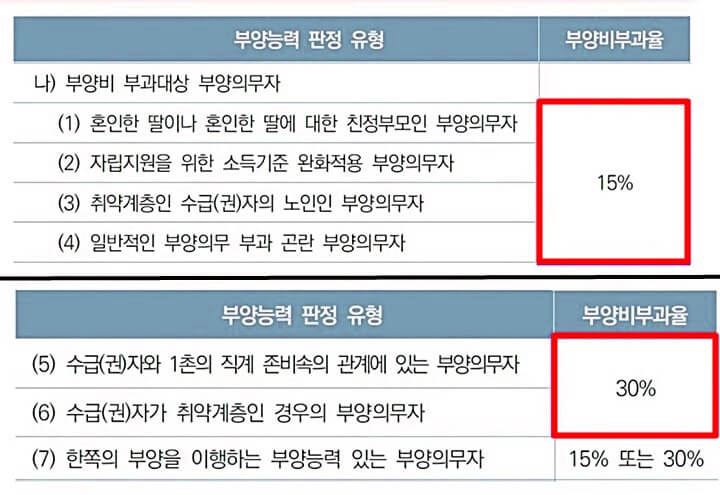

먼저 부양의무자 가구의 소득을 모두 더한 금액에서 부양능력 없음 기준 금액을 뺍니다. 그다음 해당 금액에 일정 비율을 곱하면 되는데요. 여기서 말하는 일정 비율은 아래와 같이 부양능력 판정 유형에 따라 달라집니다.

그래서 결혼한 딸이거나 친정부모, 자립지원 별도가구, 취약계층인 수급자의 65세 이상 노인인 부양의무자라면 15%를 곱하고, 부양의무자가 아들/미혼인 딸/부모님이거나 수급자가 취약계층인 경우의 부양의무자라면 30%를 곱합니다.

▶️ 부양비 계산 예시

예를 들어 보겠습니다. 소득인정액이 33만 원(기초연금)인 수급자 어르신이 있다고 가정하겠습니다. 어르신에게는 부양의무자인 아들이 한 명 있는데요. 아들은 2인 가구이고 한 달에 400만 원의 소득이 있다는 조건으로 아들네의 부양비를 계산해 보겠습니다.

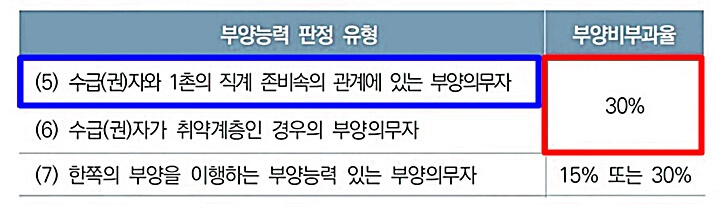

우선 아들네의 소득 400만 원에서 부양능력 없음 2인 가구 기준인 368만 2,609원을 빼줍니다. 그럼, 31만 7,391원이 남죠. 그다음에는 이 남은 금액에다 일정 비율을 곱해야 하는데요.

이 경우는 위 표에 보이듯이 ‘(5) 수급(권)자와 1촌의 직계 존비속의 관계에 있는 부양의무자’에 해당하기 때문에 남은 31만 7,391원에 일정 비율 30%를 곱한 금액 즉, 95,217원이 아들네의 부양비가 됩니다.

이 부양비 95,217원을 수급자 어르신의 소득인정액 33만 원과 더한 금액, 그러니까 395,217원이 어르신의 최종 소득인정액이 되죠. 그런데 만약 아들이 아닌 결혼한 딸이었다면 30%가 아닌 15%를 곱합니다. 그래서 부양비가 95,217의 절반, 그러니까 47,608원이 되는 거죠. 이렇게 예시를 들어 설명하니까 훨씬 이해하기 쉽죠?

의료급여에서는 이렇게 결혼한 딸을 출가외인이라고 봐서 아들보가 기준을 훨씬 더 완화해서 보고 있습니다.

어찌 됐든 예전에야 부모, 자녀, 사위, 며느리가 수급권자를 많이 도와줘야 한다고 생각했지만, 이제는 시대가 많이 변해서 자녀가 부모님을 부양해야 한다는 생각도 많이 바뀌었죠. 그래서 부양비를 달라고 하기도 참 어렵습니다.

이러한 이유로 의료급여 수급권자의 경우 복지 사각지대가 특히 더 많다고 생각합니다. 그래서 의료급여도 하루빨리 부양의무자 기준이 폐지되면 좋겠네요.

이상 의료급여 부양의무자 소득 기준 부양능력 부양비 관련 포스팅을 마칩니다. 다른 도움 될만한 포스팅도 아래 첨부하겠습니다.

모르면 손해인 암환자 지원금 혜택 9가지 복지 제도 총정리