배우자 부모자식 가족간 증여재산공제 무이자 금액 관련 포스팅입니다. 가족 간에 현금 이전할 때 증여세 안나오는법을 알려드리도록 하겠습니다. 아예 세금이 나올 줄 모르거나 세금이 안 나오는 범위라고 착각해서 증여세를 과세당하는 경우가 참 많습니다.

증여세 안나오는법

증여세 안나오는법 4가지 중 오늘은 2가지 먼저 말씀드리겠습니다. 내용이 많아서 2가지씩 정리하겠습니다.

세무서에서 증여세를 고지받는 경우 가산세 부담 또한 만만치 않습니다. 20% 또는 10% 플러스알파이니까 말입니다. 이런 경우 ‘가산세 이렇게 낼 바에 그냥 처음부터 제대로 알고 계산해서 납부할걸’이라며 많이들 후회하시죠. 그래서 세금이 안 나오는 범위를 명확하게 말씀드리도록 하겠습니다.

이번 포스팅을 보시면 명확하게 세금이 나오는 구간과 안 나오는 구간, 안 나오는 방법을 알 수 있을 겁니다.

1. 증여재산공제

첫 번째로 돈을 줄 때는 증여재산공제를 무조건 이용해야 합니다. 이전 포스팅에서 돈을 주는 것과 돈을 빌려주는 것을 명확히 구분하는 것이 시작이라는 말씀을 드렸는데요. 자세한 것은 이전 포스팅을 참고하시길 바랍니다.

부부 부모자식간 등 가족간 계좌이체 시 고려사항 최신판

간단히 설명하자면 주는 것과 빌려주는 것의 핵심적인 차이는 받은 돈을 다시 ‘갚느냐’, ‘안 갚느냐’입니다. 돈을 안 갚는다면 ‘증여’고 돈을 갚는다면 증여가 아닌 ‘차용(빌린 돈)‘인 겁니다.

이 증여재산공제는 돈을 그냥 줄 때 쓰는 방법입니다. 가족 간에 돈을 대가 없이 그냥 줄 때, 즉 증여할 때 일정 금액까지는 증여세를 납부하지 않도록 증여세법 53조에 명확하게 규정되어 있죠. 그래서 ‘이정도 돈은 그냥 줘도 과세하지 않겠다.’는 것이죠. 그럼, 얼마까지 빼줄까요?

- 배우자: 6억

- 성년 자녀, 손자녀: 5천만 원

- 미성년 자녀: 2천만 원

- 친족(6촌이내 혈족 또는 4촌 이내 인척 등): 1,000만 원

→ ex) 형제, 자매, 사위, 며느리 - 아무 관계 없는 사람: 공제 없음.

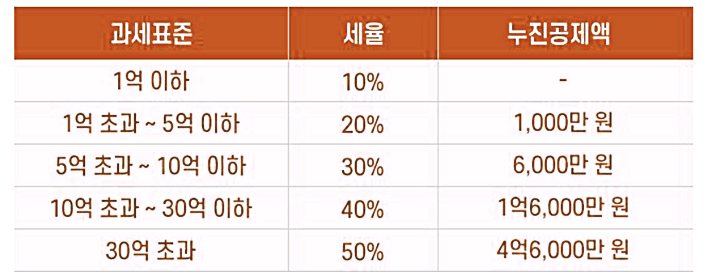

공제 한도를 넘기면 아래와 같이 증여 규모에 따라 10~50%의 증여세를 내야 하죠.

그리고 이 증여재산공제 금액은 최근 10년간 누적된 증여 금액을 합산해서 계산합니다. 그래서 지금 당장은 증여 금액이 공제 범위 안에 있다고 해도 10년 내 합산한 것이 공제 범위를 벗어나면 세금 부담이 생길 수 있죠.

이번 포스팅을 보시고 혹시 배우자나 자녀에게 지난 10년간 준 돈이 6억, 5천, 2천을 넘는지 확인해 보시길 바랍니다. 모든 금액을 다 더해야 하는 건 아닙니다. 이 부분 관련해서도 앞서 링크 걸어둔 포스팅에 자세히 정리되어 있으니까 참고하시길 바랍니다.

이 증여재산공제 기준은 2015년경 이후로 그대로인데요. 그동안 물가 상승을 생각하면 너무 오래 안 바뀌고 있습니다. 물가가 오르면 돈의 가치가 계속 하락하니까 공제 금액도 같이 올려주는 게 맞습니다. 십 년 전의 5,000만 원과 지금의 5,000만 원은 분명 다르니까요.

작년 2022년도에 공제 한도를 성년 자녀 1억 원, 미성년자 5천만 원으로 올려야 한다는 정부안이 제출됐는데 12월에 통과되지 않아서 2023년도에도 그대로였죠. 그런데 드디어 2024년도에 변화가 있을 예정입니다.

▣ 2024년 공제 한도 상향

2023년 7월 기획재정부에서 세법 개정안 발표를 통해 결혼자금 증여세 공제 한도를 상향하겠다고 밝혔습니다. 그래서 지금은 성인 자녀나 손주 등 직계비속이 부모, 조부모 등 직계존속으로부터 재산을 증여받을 때 1인당 5,000만 원까지 공제받을 수 있지만, 2024년 1월 1일부터는 ‘결혼자금’에 한하여 증여세 면제 한도를 1억 원 더 추가해 줍니다.

이 말인즉슨, 부부 합산 3억 원까지는 증여세를 안 내도 된다는 것이죠. 다만 혼인 신고일 전후 각 2년 이내(4년간)에 증여받아야 합니다.

2. 무이자 가능 금액

증여세 안 나오는 두 번째 방법으로 돈을 빌려줄 때 무이자 가능 금액을 반드시 알아두자는 겁니다. 이번에는 돈을 그냥 줄 때가 아니고 돈을 빌려줄 때 이야기입니다.

돈을 빌려줄 때도 부부 또는 부모자녀 간에 이자를 받지 않고 무이자로 빌려주면 이자를 안 준 자녀가 이익을 봤으니까 안 준 이자만큼 증여세를 내야 하는 게 현재 우리나라의 증여세법입니다. 이렇게 직계존비속 간의 채무를 상환할 때는 이자 지급 내용이 중요한데요.

직계존비속 간의 금전소비대차계약이 채무 관계로 인정받으려면 법에서 정한 적정이자율을 지급해야 하는데 이 적정이자율이 현재 4.6%입니다. 그래서 무이자로 빌려주면 4.6% 이자를 무상 증여한 것으로 봐서 증여세를 과세할 수 있고, 4.6%보다 낮은 이자를 지급하면 그 차액만큼이 증여된 것으로 간주합니다.

물론 적정이자율로 이자를 지급하지 않아도 되는 최저 기준도 있습니다. 연간 이자 합계 1,000만 원까지는 증여세를 매기지 않습니다. 그래서 만약 무이자로 빌렸다면 원금에 대해 적정이자율로 환산한 이자가 1,000만 원 미만이면 증여세를 매기지 않죠.

원금이 약 2억 1739만 원인 경우 적정이자율로 연간 1,000만 원이 이자로 계산됩니다. 그래서 2억 원 정도는 무이자로 빌려주는 것이 가능하죠. 만약 2억 1739만 원 이상을 빌릴 때는 4.6%의 이자를 지급하는 것이 좋습니다.

빌려줄 때 절대 구두로만 하면 안 되고 차용증을 작성해야 합니다. 차용증 양식 및 어떻게 작성해야 하는지 자세한 예시가 필요하신 분들은 아래 포스팅을 참고해 주세요. 충분히 혼자서도 하실 수 있게끔 구체적으로 정리했습니다.

가족간 차용증 양식 예시, 가족간 금전소비대차 인정받기 위한 4가지 조건

진짜 빌려주셔야 하는 분들이나 최근에 빌려줬는데 아무것도 안 하고 구두로 빌려준 분들은 위 차용증 양식 보시고 꼭 맞추시길 바랍니다.

이상 배우자 부모자식 가족간 증여재산공제 무이자 금액 관련 포스팅을 마칩니다. 다른 도움 될만한 포스팅도 아래 첨부하겠습니다.