자동차사고 보험처리 자차 자기부담금 환급 격락손해 관련 글입니다. 우리나라 국민 대부분이 몰라서 못받는 경우도 있고 보험사 입장에서도 굳이 알려줄 필요가 없으므로 매년 적게는 3천억, 많게는 6천억 정도를 보험사에서 꿀꺽하고 있는 돈이 있습니다.

자동차사고 보험처리

자동차사고 보험처리 방식은 2가지입니다. 하나는 상대방이 100% 잘못한 경우입니다. 이때는 상대방의 보험에서 ‘대물 보험 처리’를 하면 됩니다. 그리고 혼자 운전하다가 사고(단독사고) 나거나 100% 내 잘못이면 ‘자차 보험 처리’를 하면 됩니다.

상대방의 대물 보험 처리든 자차 보험 처리든 둘 다 보험처리 하는 것이기 때문에 특별히 꼼꼼하게 체크하는 분들이 별로 없습니다.

사고가 발생했을 때 상대방의 과실이 큰지 나의 과실이 큰지가 중요한데요. 최종적으로 과실 비율이 정해지면 상대방이 많이 잘못했을 때 상대방이 가입한 보험사에서 나에게 보상해 주는 것이고 나의 과실이 더 크면 내가 내 돈으로 차를 수리하거나 내가 가입한 보험사에서 자차 보험 처리를 진행하게 됩니다.

자차 자기부담금

나의 과실로 인해 자차 보험처리 할 때 ‘자기부담금’이 발생하는데요. 이건 자차보험에 가입했을 때 보험금을 무분별하게 신청하는 것을 막아보겠다는 개념으로 보험 가입자에게 주는 일종의 페널티라고 생각하시면 됩니다. 그래서 나의 잘못으로 차가 망가지면 일정한 수리비는 본인이 책임져야 하는 제도죠.

보통 자기부담금은 이렇게 최저 20만 원에서, 많게는 50만 원까지 설정되어 있는데요. 일반적으로 자동차 사고 났을 때 수리 비용이 100만 원 미만일 때는 대부분 20만 원 정도의 자기부담금이 발생합니다.

그리고 100만 원 이상일 때는 수리비의 20% 정도를 자기부담금으로 지출해야 하는데요. 만약 200만 원의 자동차 수리비가 발생한다면 40만 원 정도이고 250만 원 정도의 자동차 수리비가 나왔다면 최고 50만 원까지 부담해야 하죠.

자차 자기부담금 환급

지금까지 많은 논란이 되는 부분이 바로 자차 자기부담금 환급인데요. 내가 냈던 자기부담금을 돌려받을 수 있는데도 불구하고 대부분이 이 정보를 몰라서 신청하지 않고 있습니다.

만약 자동차 사고가 났을 때 내 잘못이 100%면 자기부담금을 내는 것이 당연하지만 상대방 과실이 있을 때는 달라집니다. 쌍방 과실일 때 먼저 자동차 수리를 하게 되는데 이때 최종적으로 과실이 정해지면 서로 가입했던 보험사에서 정산합니다.

그런데 문제는 보험사에서 내가 냈던 자기부담금을 돌려주지 않고 보상해주는 경우가 많습니다. 내가 낸 자기부담금을 돌려달라고 요청하지 않으면 보험회사에서는 돌려주지 않는 거죠.

그래서 만약 교통사고로 자기부담금을 냈을 때 몇 대 몇이라는 최종 과실 비율이 정해지면 보험사에 내가 돌려받을 수 있는 자기부담금을 당당하게 요청해야 합니다.

자기부담금을 돌려받을 수 있는데도 불구하고 보험사에 신청하지 않은 분들은 3년 이내에 신청하면 돌려받을 수 있으니 사고가 났고 내 잘못이 거의 없는데 자기부담금을 돌려받지 못했다면 바로 보험사에 확인하시고 신청하시길 바랍니다.

이렇게 상대방에게도 과실이 있으면 상대방의 보험사로부터 보상받아야 하는데요. 상대방 보험사에서는 내가 가입한 보험회사로 돈을 지급합니다. 그런데 내가 가입한 보험회사는 상대 쪽 보험회사에서 돈을 받고도 나에게 돌려주지 않죠. 그래서 많은 사람이 계속 문제 제기를 해왔습니다. 그렇지만 아직까지도 쉬쉬하고 있고 절대 먼저 알려주지 않습니다.

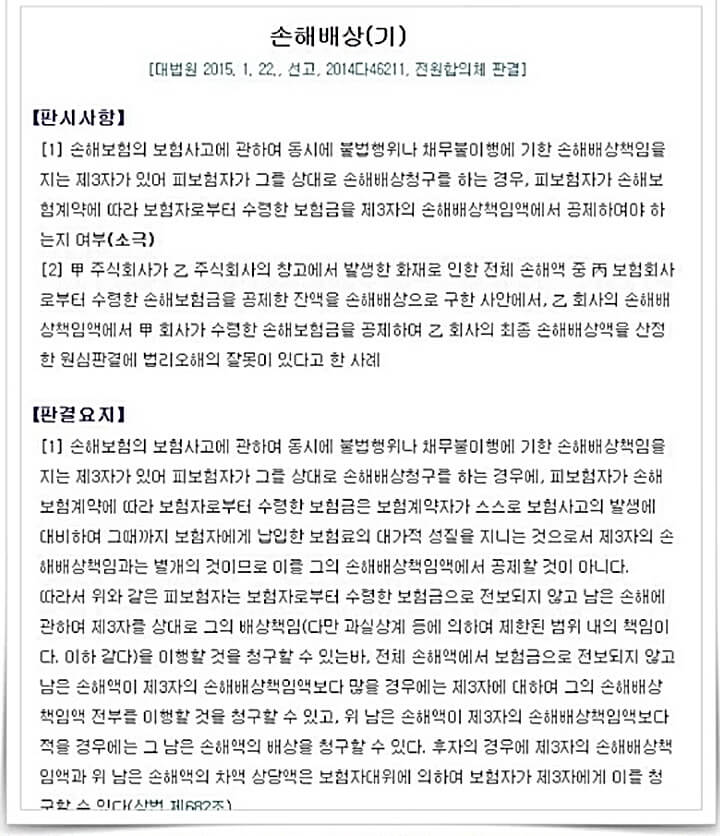

대법원에서 이런 내용에 대한 최종 판결이 나왔습니다.

상대방 보험사에서 수리비를 보상해줄 때 내가 부담했던 자기부담금을 먼저 돌려주도록 판결했다는 겁니다. 그래서 이 정보를 알고 있는 고객이나, 문제를 제기한 사람들에게만 자기부담금을 환급해주고 있는 것입니다.

그래서 만약 과거에 사고 이력이 있다면 반드시 환급받아야 하고 앞으로 혹시 운전하다가 교통사고를 당하면 반드시 내가 부담했던 자기부담금을 신청하시고 돌려받으시길 바랍니다.

예시

원활한 이해를 돕기 위해 예시를 들어 설명해 드리겠습니다. 접촉사고가 발생했고 과실 비율이 50:50이라고 가정해 보겠습니다. 내 차 수리비는 100만 원 나왔는데 100만 원이면 자차 자기부담금은 20만 원입니다.

이때 상대방 잘못도 50%이기 때문에 상대 보험회사에서 100만 원의 50%인 50만 원을 내가 가입한 보험사에게 지급하게 됩니다. 그런데 내가 가입한 보험사는 이 50만 원을 다 가져가면서 환급해주지 않습니다. 결국 보험 회사 주머니만 채우고 내가 냈던 자기부담금을 꿀꺽하는 것이죠

사고 나서 보험 처리하게 되면 보험사에서 알아서 잘 처리해 줄 거로 생각하는 분들도 많고 또 바쁜 일상생활 속 보험사를 그냥 믿어버리기는 경우가 많은데 앞으로는 꼭 신경 쓰시길 바랍니다.

격락 손해

교통사고 피해를 보면 신경 써야 할 보상 항목이 정말 많습니다. 그중에서도 사고 차의 시세 하락으로 인한 격락 손해는 잘 알려지지 않아 많은 분이 보상받을 기회를 놓치고 있습니다.

다른 사람의 잘못으로 사고 났을 때 차량을 수리해도 사고 이력이 남아 차량 가치가 떨어지면서 생기는 손해를 ‘격락 손해’ 또는 ‘시세 하락 손해’라고 합니다.

출고한지 5년 이내인 자동차에 한해서 사고 직전 차량가액의 20% 금액 이상의 수리비가 청구될 시 지급하는데요. 출고 후 1년 이하의 경우 수리 비용의 20%, 출고 후 1년 초과 2년 이하의 경우에는 수리 비용의 15%, 출고 후 2년 초과 5년 이하의 경우 수리 비용의 10%를 보상해 줍니다.

이 격락 손해 또한 자발적으로 보험사에서 지급하는 일은 적습니다. 그래서 이것도 내가 직접 신청해야 확실하게 받을 수 있다는 것을 꼭 기억하세요.

자동차 사고는 안 나는 게 최선이지만 사고가 났다면 내가 받을 수 있는 보험금을 잘 챙겨시길 바랍니다. 몰라서 못 받으면 너무 억울하겠죠.

이상 자동차사고 보험처리 자차 자기부담금 환급 격락손해 관련 포스팅을 마칩니다. 다른 도움 될만한 포스팅도 아래 첨부하겠습니다.

자동차보험 대인 대물 자손 자상 무보험차상해 자차 한도 설정 완벽 정리

보험 없는 사람 중증질환 걸리면? 보험 필요 없는 이유 3가지

교통법규 위반 과태료 범칙금 달라지는 점 8가지 최신판 운전자 필독