LTV DTI DSR 뜻 차이 계산법 한도 규제 완화 관련 글입니다. 대출로 집을 구매할 때 꼭 등장하는 용어이죠. 많이 들어봤지만, 정확히 어떤 의미이고 어떤 차이가 있는지 모르는 분들이 많을 겁니다. 이번 포스팅에서 완벽 정리해 드리겠습니다.

LTV DTI DSR 차이

대부분의 사람은 대출이라는 제도를 통해 주택 마련을 하는데요. 대출받아서 집을 구매하려는 모든 사람은 대출 한도를 제한하는 정부 규제를 적용받습니다. 그리고 정부가 개인 대출 한도를 얼마나 제한할지를 정하는 기준이 바로 ‘LTV(담보인정비율)/DTI(총부채상환비율)/DSR(총부채원리금상환비율)‘이죠.

일단 두 가지로 나눠서 생각해 보면 쉽습니다. ‘L’로 시작하는 LTV, 그다음 ‘D’로 시작하는 DTI/DSR 이렇게 두 가지를 구분 지어서 생각하면 되겠습니다.

LTV는 사람이 아닌 담보로 잡는 주택이 기준이 되고, DTI/DSR은 사람, 그러니까 주체의 소득을 보고 어느 정도 한도로 돈을 빌려줄지 결정하는 겁니다. 지금부터 이 세 가지의 차이를 중학생, 고등학생도 이해할 수 있게끔 정리해 드리겠습니다.

▣ LTV

먼저 ltv는 ‘Loan to value ratio’의 준말입니다. 주택 가격 대비해서 대출 한도액이 얼마나 될지 그 비율을 알려주는 거죠. 그래서 LTV는 포인트가 ‘주택 가격’에 있어서 내가 소유한 주택이 얼마인지를 보거나 또는 내가 앞으로 구입할 주택이 얼마인지를 보고 그 가격의 몇퍼센까지 대출해 준다는 것이죠.

■ ltv 계산법

ltv 계산법은 간단합니다.

– LTV가 60%이고, 1억 아파트를 소유하고 있으면 이 집을 담보로 얼마까지 나올까요? 1억 원의 60%인 6,000만 원까지 돈을 빌릴 수 있다는 의미입니다.

– 5억짜리 아파트를 살 예정인데 LTV가 40%이면 5억원 * 40%= 2억 원으로 2억 원까지 대출 한도가 나옵니다.

📌 주의사항

여기에서 한 가지 꼭 짚고 넘어가야 하는 게 있습니다. 대부분 여기에서 말하는 주택 가격이 내가 매입하는 실제 거래 가격이라고 생각하는데요. 부동산은 시세 또는 감정을 의뢰해서 가치를 평가합니다. 그래서 아파트의 경우 국민은행에서 고시하는 ‘KB시세’를 기준으로 하고, 경매의 경우에는 감정가 등 공신력 있는 평가 자료가 담보 가치를 결정합니다.

즉, 내가 5억에 집을 샀어도 대출 당시에 집의 가치를 4억으로 가치를 평가한다면 4억의 40%인 1억 6천만 원만 나옵니다. 실거래 가격이랑은 조금 다르죠? 그래서 대출받을 때 KB 시세가 얼마만큼 인정해주는지 확인해야 합니다.

✔️ LTV는 부동산 경기 상황에 따라 수시로 바뀌는데요. 현재 시점으로 무주택자 LTV 한도는 규제 지역이면 LTV 50%까지, 비규제 지역이면 70%까지입니다. 지금은 규제 지역이 많지 않아서 용산, 서초, 강남, 송파 이렇게 네 군데를 제외하고는 전국적으로 다 비규제 지역이라고 보면 됩니다.

그러니까 용산/서초/강남/송파는 50%, 나머지 지역은 70%까지 주택담보대출이 가능하다고 보면 되겠습니다.

✔️현재 유주택자는 최근에 LTV 규제가 완화되어 규제 지역 30%, 비규제 지역 60%입니다.

✔️생애최초 주택 구입의 경우 집의 가격이나 지역 상관없이 80%까지 가능합니다. (최대 대출 금액 6억 원)

여기까지가 LTV 설명이었는데요. 그렇다면 만약 내가 무주택자인 상태에서 사려고 하는 집이 KB 시세 10억이고 비규제 지역이라고 했을 때, 비규제 지역이면 LTV가 70%까지 나오니까 내가 3억을 마련하고 7억을 빌려서 집을 살 수 있을까요? 아직은 아닙니다. 끝날 때까지 끝난 게 아니죠. 이제 다음 스테이지로 넘어가야 합니다.

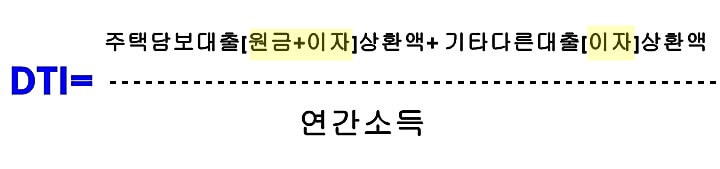

▣ DTI

다음 스테이지가 바로 DTI로 ‘Debt to Income’의 약자입니다. 이건 대출자가 과연 빌린 돈을 상환할 만큼 소득이 있느냐를 보는 거죠. DTI를 계산할 때는 포인트가 ‘1년에 얼마 버는지’입니다.

만약 연봉이 4,000만 원인데 4,000만 원을 모두 빚 갚는 데 쓰면 안 되겠죠? 그래서 연간 갚아야 할 돈이 수입의 일정 금액을 넘지 않도록 빌려주겠다는 의미입니다.

그리고 DTI는 ‘상환 원리금’을 이야기합니다. ‘상환 원리금’은 원금과 이자를 함께 갚는 형태를 말하는데요. 원리금은 원금+이자로 원리금을 상환하는 건 원금과 이자를 같이 갚는 걸 의미합니다.

■ dti 계산법

dti 계산법을 알아볼까요? dti를 계산식으로 표현하면 다음과 같습니다.

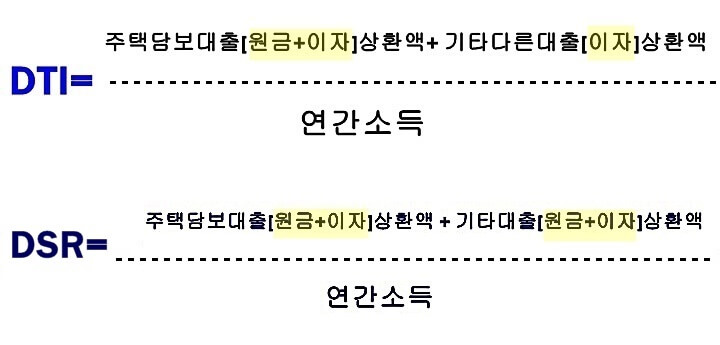

주택담보대출 연간 원리금 상환액+ 기타 다른 대출의 연간 이자상환액을 대출받으려는 가계의 연간 총 소득으로 나눈 값입니다.

– 연봉이 5천만 원이고, DTI 40%라면 5,000만 원 * 40%= 2천만 원이 나옵니다. 그래서 1년에 2,000만 원만 빚 갚는 데 쓸 수 있도록 하는 겁니다. 즉, DTI는 1년간 갚아야 할 상환원리금이 2천만 원을 넘지 않도록, 2천만 원 내에서 빌리라는 의미입니다.

– 다음 예시는 연봉 1억 원이고 DTI 50%라면 1억 원 * 50%= 5,000만 원으로, 1년에 원리금을 갚는 데 5천만 원이 넘지 않는 선에서 대출받으라는 말입니다.

여기까지만 보면 요즘 세상에 어떻게 2,000만 원/5,000만 원 대출받아서 아파트를 살 수 있냐고 물으시는 분이 있을 겁니다.

DTI는 정확하게 연간 총소득에서 연간 원리금 상환액이 차지하는 비율을 뜻합니다. 여기에서 ‘연간’이라는 단어가 중요합니다. 부동산담보대출을 1년 내로 갚을 수 있는 능력자는 거의 없습니다. 그래서 보통 20년~ 30년 장기 상환으로 빌리죠.

만약 20년으로 상환한다고 가정하면 DTI는 연간 2,000만 원*20= 4억 원 즉, 4억 원까지 빌릴 수 있다는 겁니다. 그런데 이건 계산상 이렇다는 것이고, 실제로는 연봉에서 공제해야 할 것도 있으니 공제할 것들을 공제하고 실질적으로 수령하는 금액이 기준이 됩니다.

4억 원이라는 금액도 대출 원금이 아니라 원리금의 합산액이기 때문에 실제 계산하는 것보다는 좀 더 보수적으로 계획하는 게 좋습니다.

DTI 특징은 상환 기간이 길면 길수록 대출 가능 금액이 많아집니다. 10년간 나눠서 갚는 것보다 30년 동안 나눠서 갚으면 매년 갚아야 하는 돈이 훨씬 줄어들기 때문입니다. 그래서 대출받을 때 10년 분할 상환보다는 30년 분할 상환으로 할 때 훨씬 더 많은 대출이 나옵니다.

✔️ 현재 DTI 기준은 투기 지역과 투기과열지구 40%, 조정대상지역: 50%, 그 외 수도권: 60%, 생애최초주택 구입은 지역 상관 없이 60% 적용받습니다.

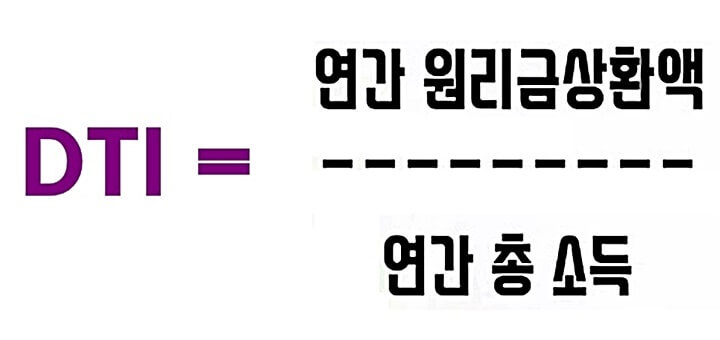

▣ DSR

마지막으로 ‘Debt Service Ratio’의 약자인 총부채상환비율! DSR에 대 설명해 드리겠습니다. 가장 많이 헷갈리시는 부분이기도 하죠.

DSR은 앞서 말씀드린 DTI보다 좀 더 까다롭습니다. 사실은 DTI랑 비슷하긴 한데 좀 더 진화한 버전이라고 볼 수 있죠. DTI를 적용해 보니, 약간의 허점이 있어서 2018년에 새로 나온 것이 바로 DSR입니다.

DTI와 DSR은 ‘1년 치 수입’과 ‘빚 갚는 데 들어가는 돈’을 비교해서 대출 금액이 정해집니다. 이때 ‘빚 갚는 데 들어가는 돈’에 무엇이 들어가느냐에 따라 D 친구들이 달라지는 것이죠.

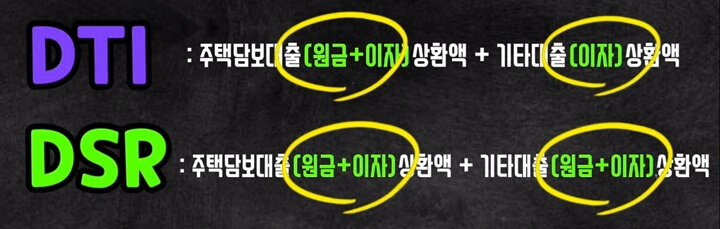

이해하기 쉽게 DTI와 DSR을 비교했습니다. 그래서 DTI는 주택담보대출의 원금과 이자의 상환액 + 기타 여러 대출의 이자 상환액을 포함하는데요. 여기에서 ‘주택담보대출’에는 원금과 이자가 모두가 포함되지만, ‘기타 대출’에는 이자 상환 부분만 포함합니다.

하지만 DSR은 기타 대출에 이자뿐만 아니라 원금까지 추가해서 계산합니다. 즉, 개인이 가지고 있는 모든 대출의 원금과 이자의 상환액을 연간 소득으로 나누는 것이죠.

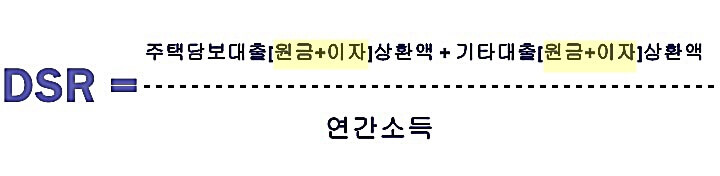

■ dsr 계산법

dsr 계산식은 앞서 말씀드린 대로 주택담보대출의 원리금 상환액 + 기타 다른 대출의 원리금 상환액을 연간 소득으로 나눈 값입니다.

dsr의 특징은 주택담보대출뿐만 아니라 학자금대출, 자동차 할부, 신용대출 등의 모든 대출을 포함해서 원금과 이자 상환액을 산정하는 것이 특징입니다. 기타 대출의 이자만 고려하는 DTI와는 다르게 원금 상환까지 같이 고려합니다.

■ dti dsr 결정적 차이

dti dsr 차이가 아직도 헷갈리시는 분들이 있을 텐데요. 결정적 차이가 무엇인지 예시를 들어 다시 한번 설명해 드리겠습니다.

| 📌 나의 대출 1. 아파트 담보대출 2. 기존: 자동차 할부금, 학자금 대출 |

만약 내가 이번에 아파트를 구입하면서 아파트 담보대출을 받았다고 가정해 보겠습니다. 그런데, 기존에 받은 자동차 할부금과 학자금대출도 있어서 둘 다 원금과 이자를 갚는 상황이었던 거죠.

그럼, 기존에 가지고 있던 다른 대출에다가 이번에 아파트담보대출도 새로 받았으니까, 앞으로 갚아나가야 할 원금과 이자가 또 생긴 거죠?

이렇게 주택담보대출은 DTI와 DSR 둘 다 포함합니다. 그런데 DTI는 아파트담보대출의 원금과 이자를 모두 합하고, 여기에다 기존에 있던 대출인 차 할부금과 학자금대출은 원금은 빼고 이자만 넣어서 계산합니다.

그런데 DSR은 이번에 새로 받은 주택담보대출의 원리금은 당연히 기본으로 포함하고, 기타 다른 대출은 이자뿐만 아니라 원금까지 포함해서 계산합니다. 즉, 자동차 할부금과 학자금대출에서 나가는 원금과 이자 모두 포함해서 계산하죠. 심지어 카드론이 있으면 그것까지 모두 포함합니다.

물론 소액 신용대출이나 중도금대출, 전세자금 대출 같은 몇 가지는 제외 항목이긴 합니다.

✔️ 현재 은행권의 DSR은 40%, 제 2금융권은 50%입니다.

이상 LTV DTI DSR 뜻 차이 계산법 한도 규제 완화 관련 포스팅을 모두 마칩니다. 다른 도움 될만한 포스팅도 아래 첨부하겠습니다.