신생아 특례대출 대환 조건 금리 기간 한도 전세 등 신생아 특례 구입자금 및 전세자금 대출 관련 모든 것을 정리했습니다. 우리나라 출산율이 얼마나 심각한지 다들 알고 계시죠? 이 저출산 원인 중 하나인 주거 불안을 해결하고자 곧 출시할 예정입니다.

신생아 특례대출

신생아 특례대출은 ‘저출산 극복을 위한 주거안정 방안’ 대책의 후속 조치인데요. 2024년 1월 29일부터 시행할 예정이며 우리/국민/농협/신한/하나은행 등 5개 시중 은행과 ‘기금e든든’ 누리집을 통해 신청할 수 있습니다.

운영 기간은 별도로 중지한다는 공지가 있기 전까지는 계속 운영할 계획이라고 하는데요. 신생아 특례 구입 자금 및 전세 대출에 대하여 A부터 Z까지 총정리해 드리겠습니다.

▣ 조건

신청 조건은 대출 신청일 기준으로 2년 내 출산(입양아도 포함)한 무주택 가구입니다. 2023년 1월 1일 출생아부터 적용되는데요. 특이사항으로는 혼인 여부와 상관 없이 출산 증명이 가능한 자는 모두 신청할 수 있다는 겁니다.

여기에서 중요한 건 ‘혼인 여부와 상관이 없다’입니다. 그래서 미혼부 미혼모도 신청할 수 있죠. ‘혼인 여부는 모르겠고, 일단 출산만 하면 오케이!’라는 느낌이랄까요?

📌 임신 중에도 신청 가능할까?

임신 중인 태아도 신청할 수 있다 vs 없다로 말이 많았는데요. 임신 중인 태아는 미포함입니다. 무조건 출산해야 신생아 특례대출을 받을 수 있습니다.

▣ 소득 및 자산 기준

자산 기준은 4억 6,900만원 이하, 소득 기준은 1억 3,000만 원 이하이면 신청할 수 있습니다.

▣ 대출 한도

대상 주택은 9억 원 이하, 전용면적 85㎡, 읍·면 단위는 100㎡이며 대출 한도는 최대 5억 원(LTV 일반70%, 생애최초80%, DTI 60%)까지입니다.

▣ 금리

제일 중요한 건 역시 금리겠죠. 대출 금리는 소득 구간에 따라 다르게 적용됩니다.

소득 8,500만 원 이하는 1.6%~2.7%의 금리가 적용되며 소득 8,500만 원~1억 3,000만 원 이하는 2.7%~3.3%의 금리가 적용될 예정입니다. 금리는 5년 고정금리입니다.

📌 특례 금리 적용 후

5년간의 특례 금리 적용 후에는 소득이 8,500만 원 이하는 5년이 지나더라도 기존 특례금리에서 0.55% 가산하는데요. 이 가산은 신혼부부 디딤돌대출 최저 수준인 2.15% 수준으로 가산합니다. 그래서 만약 기존에 1.6% 금리였다면 가산 후에는 2.15%로 0.55% 올라간다는 이야기죠.

연 소득 8,500만 원을 초과하는 분들은 대출 시점의 시중은행 월별 금리 중 최저치를 적용합니다.

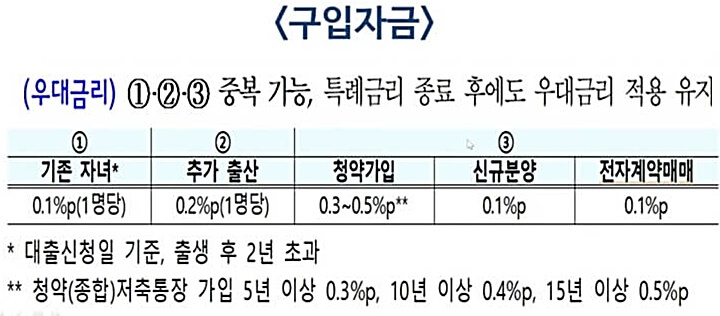

▣ 우대 금리

다음으로 우대 금리 조건도 말씀드리겠습니다.

✔️ 첫째로 신생아 특례대출을 받은 시점에 이미 아이가 한 명 있다면 자녀 1명당 0.1% 우대합니다.

✔️ 둘째로 추가 출산 시 신생아 한 명당 0.2% 금리가 인하되고, 금리 고정 기간도 5년 더 연장됩니다. 최장 15년까지 연장할 수 있어서 저금리 혜택을 15년간 유지할 수 있는데요. 이렇게 되면 다자녀 가구도 기대할 수 있겠네요. 단, 금리 하한선은 1.2%입니다.

참고로 쌍둥이 출산 시 1자녀로 보는지 2자녀로 보는지, 그리고 특례 금리 기간은 5년으로 보는지 한 번에 10년이 보장되는지 궁금하실 텐데요. 쌍둥이 출산 시 2자녀로 보고, 특례 기간도 10년이 됩니다. 그러니까 당연히 금리도 자녀 1명당 0.2% 인하니까 자녀 2명이면 0.4% 인하되겠죠.

✔️셋째로 청약통장 가입 기간에 따라 우대하는데요. 5년 이상 가입자 0.3%, 10년 이상 가입자 0.4%, 15년 이상 가입자 0.5% 우대합니다.

✔️ 넷째로 전자계약매매 시 0.1% 우대합니다.

지금 말씀드린 우대금리를 정리한 표인데요.

우대 금리 ①·②·③은 중복으로 적용 가능하며, 우대금리는 특례금리 종료 후에도 적용받을 수 있습니다.

▣ 대환

대환 대출 가능 여부는 정말 많이 궁금해하시는 부분인데요. 신생아 특례대출을 발표하기 전에 이미 집을 대출받아서 산 분도 많겠죠. 이런 경우에는 1주택자이면서 주택 구입자금 마련 용도의 기존 주택담보대출에 대해 대환 가능합니다.

▣ 상환기간 및 상환방식

대출 상환 기간은 10년/15년/20년/30년(1년 거치 또는 무거치)으로 설정할 수 있으며 상환방식은 원리금균등/원금균등/체증식 분할상환 중에 선택할 수 있습니다.

- 원리금균등: 대출을 받은 후에 거치 기간이 지나면 원금을 매월 일정한 금액으로 균등하게 상환하고 이자는 원금 잔액에 적용

- 원금균등: 대출 원금을 일정 기간마다 동일한 금액으로 상환하고, 남은 원금에 대한 이자를 갚는 방식

- 체증식 분할상환: 초기에는 상환 금액이 적고 기간이 지날수록 원금 상환액이 증가하는 상환 방식

📌 육아휴직 시 소득 산정

육아휴직 시 소득 산정은 휴직 전 1년 소득을 기준으로 산정합니다.

신생아 특례 전세대출

주택을 구입할 때 받을 수 있는 구입자금에 대해 알아봤으니, 이번에는 전세로 입주할 때 받을 수 있는 신생아 특례 전세대출에 대해 알아보겠습니다.

▣ 조건

신청 조건은 일반 대출과 비슷한 부분이 많습니다. 대출 신청일 기준으로 2년 내 출산한 무주택 가구이며 2023년도 출생아부터 적용됩니다. 전세대출 또한 혼인 여부와 상관없이 출산 증명이 가능한 자는 모두 신청할 수 있습니다.

▣ 소득 및 자산 기준

전세 대출 소득 기준은 일반 대출과 같아서 1억 3,000만 이하까지 신청할 수 있고 자산 기준은 조금 더 낮은 3억 4,500만 원까지 신청할 수 있습니다.

▣ 보증금 및 대출 한도

보증금은 수도권 기준으로 5억 원 이하, 지방은 4억 원 이하로 대출 한도는 최대 3억 원까지입니다.

▣ 금리

소득 조건에 따라서 금리가 다르게 적용되는 건 동일한데 일반 대출과 구간이 조금 다릅니다. 소득 7,500만 원 이하는 1.1%~2.3%의 금리가, 소득 7,500만 원에서 1억 3,000만 원 이하는 2.3%~3.0%의 금리가 적용될 예정입니다. 그리고 이 금리 조건은 4년간 적용됩니다.

📌 특례 금리 적용 후

4년간의 특례 금리 적용 후 연 소득 7천5백만 원 이하는 0.4% 가산하는데요. 가산할 때는 신혼부부 버팀목 대출 최저인 1.5% 수준으로 가산합니다. (예: 기존 1.1% → 가산 후 1.5%) 그리고 연 소득 7천5백만 원을 초과하면 대출 시점의 시중은행 월별금리 중 최저치를 적용합니다.

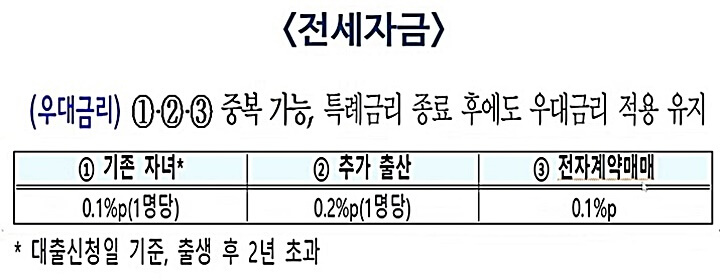

▣ 우대 금리

전세대출에도 이렇게 기존자녀/추가출산/전자계약매매 우대 금리가 적용됩니다. 그래서 전세대출에서도 추가 출산 시 아이 1명당 금리가 0.2% 인하되며 금리 고정 기간도 4년 더 연장됩니다. 전세대출 금리 하한선은 1.0%이며 특례 기간 상한은 총 12년입니다. 또 쌍둥이 출산 시 2자녀로 보기 때문에 고정 금리도 4년이 아닌 8년이 보장되죠.

▣ 대환

전세대출도 대환이 가능합니다. 조건은 전세계약 개시일 또는 갱신계약일로부터 3개월 이내 기존 전세대출에 대해 대환 가능합니다.

▣ 상환방식

전세대출은 상환 방식이 만기일시상환 방식이라 이자만 납입하다가 전세 계약이 끝날 때 대출 잔액을 전액 상환하는 방식이며 중도상환수수료가 면제되기 때문에 중간중간 여유 자금으로 대출을 상환해도 되며 이에 따라 납입해야 할 이자가 줄어듭니다.

다만 금리가 워낙 낮다 보니 굳이 중간에 상환하기보다는 다른 곳에 자금을 사용하는 것도 좋은 선택이 될 수 있겠네요.

📌 분양권 입주권 보유해도 가능할까?

분양권을 보유해도 신생아 특례 전세대출이 가능합니다. 그런데 분양권을 포함한 자산이 자산 기준 이하여야 합니다.

그렇다면 분양권 가격은 어떻게 계산해야 할까요? 이건 ‘분양가격-지금까지 납부한 금액‘으로, 분양가에서 지금까지 계약금이랑 중도금을 납입한 금액을 뺀 금액이 분양권에 대한 자산 기준 평가액이 됩니다. 그리고 입주권은 거래한 가격으로 봅니다.

이상 신생아 특례대출 대환 조건 금리 기간 한도 전세 관련 포스팅을 마칩니다. 다른 도움 될만한 포스팅도 아래 첨부하겠습니다.