기초생활수급자 통장 입출금 계좌이체 주의사항 관련 포스팅입니다. 2023년 최신판으로 기초생활수급자분들이 가족이나 아는 분들에게 한 달에 돈을 얼마까지 빌려도 괜찮은지 혹은 한 달에 얼마까지 받아도 지금 받는 수급비에 영향이 없는지 말씀드리겠습니다.

기초생활수급자 계좌이체 주의사항

요즘 물가가 너무 많이 올라서 생활이 어려운 분들이 정말 많습니다. 그래서 대출받는 분들도 많으신데요. 당장 돈이 필요하긴 한데 신용이 낮으면 대출받기도 힘들고 대출받더라도 요즘 대출 금리가 높아서 엄두가 안 나기도 하죠.

이 때문에 몇몇 수급자분들은 돈이 필요하면 부모님이나 자녀, 형제, 자매, 친구처럼 아는 사람에게 돈을 빌려서 계좌이체로 받는 경우가 있습니다. 내 사정을 잘 아는 사람에게 빌리면 이자나 만기에 대한 부담도 상대적으로 적고, 설령 이자를 내더라도 아는 사람에게 주니까 은행에 내는 것보다는 낫기 때문에 그렇죠. 그런데 문제는 이걸 잘 알아보지 않고 빌렸다가는 수급자에서 탈락할 수도 있다는 겁니다.

실제 제가 아는 지인도 이런 경우가 있는데요. 차상위나 장애인 연금, 기초연금은 이렇게 까다롭지 않은데 유독 기초생할 보장제도에서는 깐깐하게 보니까 지인에게 계좌이체로 돈을 빌릴 때 정말 조심하셔야 합니다.

이렇게 말씀드리면 이렇게 물으시는 분들이 있을 겁니다. “그럼, 계좌이체 말고 그냥 바로 현금으로 돈 빌리면 문제 없겠네요?”라고 말이죠. 현금으로 돈을 빌리거나 받아서 현금으로 쓰고 다녀도 마냥 안전하지는 않습니다. 그 이유는 아래 포스팅에 자세히 정리했으니 궁금하신 분들은 참고해 주세요.

기초생활수급자 통장 입출금 확인

정부는 수급자의 통장에 잔액이 얼마 있는지도 보고, 얼마나 입금되었는지도 확인합니다. 이렇게 철저하게 확인하는 건 기초생활보장 제도뿐입니다. 그만큼 기초생활수급자의 금융재산 기준이 엄격하다는 건데요.

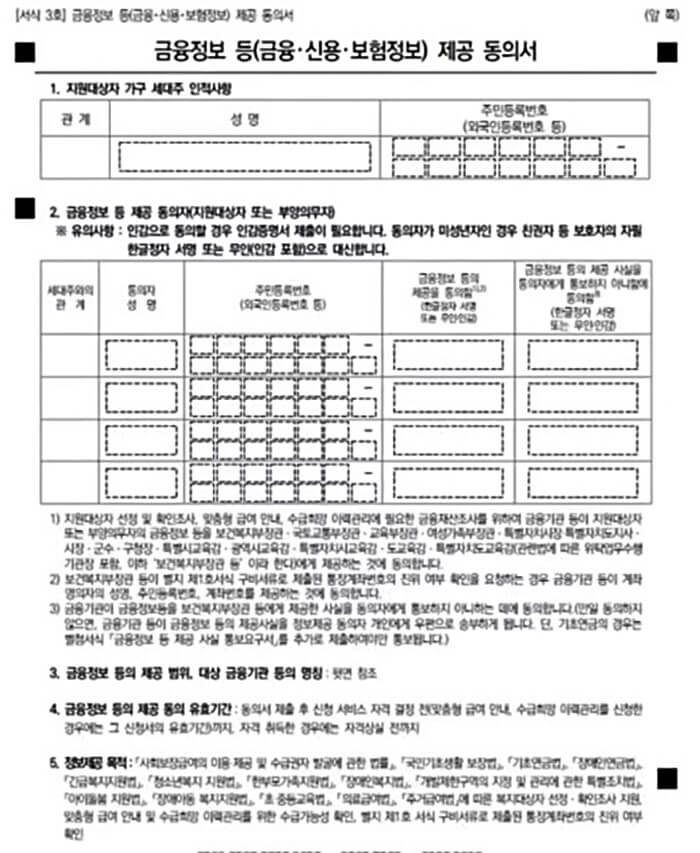

수급자분들은 수급자를 신청할 때 ‘금융정보 등 제공 동의서’를 제출해야 합니다. 이걸 제출하지 않으면 수급자가 될 수 없죠.

정부는 바로 이 동의서로 수급자의 금융 정보를 주기적으로 확인합니다. 그래서 기초생활수급자 통장 입출금 내역을 확인할 수 있죠.

그렇다면 수급자가 돈을 어디에 얼마나 썼는지까지 일일이 다 확인하는지 궁금하실 텐데요. 그건 아닙니다. 수급자가 60일 이상 해외여행을 가지 않는 이상 수급 자격에도 영향이 없습니다.

정부는 수급자의 통장에 입금된 돈이 금융 기관이나 공공 기관 등에서 대출한 금액이면 부채로 봐서 수급자의 재산에서 해당 금액만큼을 빼줍니다. (마이너스 통장, 카드론은 해당 없음) 그런데 만약 입금된 돈이 아는 사람에게 빌린 돈이라면 고스란히 금융재산으로 보죠.

이 때문에 억울하게 수급자에서 탙락하는 경우가 있는데요. ‘너무한 거 아닌가’ 싶긴 하지만 이렇게 하지 않으면 돈을 그냥 받은 것도 모두 빌린 것이라고 할 수 있어서 악용될 소지가 많기 때문에 이렇게 하고 있습니다.

다만, 아는 사람에게 돈을 빌린 것을 증명하면 돈을 빌린 것으로 봐서 재산에서 차감해주는데요. 증빙은 지급 명령이나 지급 결정 등에 대한 법원판결문이나 화해·조정조서로 할 수 있습니다. 이런 증빙 자료가 없다면 아는 사람에게 돈을 빌린 것은 돈을 받은 것과 똑같다고 보죠. 대부분은 아는 사람에게 돈 빌릴 때 이런 법적인 절차 없이 빌리죠.

그런데 여기에서 유의할 것이 있습니다. 1년간 아는 사람에게 입금된 돈이 1년에 6번 이상이거나 6번 미만이라도 1년간 빌린 총액이 기준 금액 이상이라면 아무리 내가 짧은 기간 동안 이자를 많이 주고 빌렸어도 정부는 수급자가 매달 돈을 벌고 있다고 생각해서 이 돈을 수급자의 소득으로 봅니다.

정부는 이런 돈을 수급자 개인이 사적으로 받는 돈이라고 봐서 ‘사적이전소득’이라고 부르는데요. 이것도 어쨌든 소득이다 보니 그 금액이 기준보다 많으면 수급비가 줄거나 심하면 수급자에서 탈락하 수도 있습니다. 그래서 수급자분들은 돈을 빌리기 전에 잘 생각해봐야 하죠.

얼마까지 빌려도 괜찮을까?

그렇다면 기초생활수급자분들이 가족이나 아는 분들에게 한 달에 돈을 얼마까지 빌려도 혹은 한 달에 얼마까지 받아도 지금 받는 수급비에 영향이 없을까요?

이건 수급자분 통장에 입금된 횟수와 가구원 수에 따라 다릅니다. 그래서 최근 1년간 수급자가 돈을 6번 이상 받았으면 정기적인 소득이 있다고 봐서 소득으로 보고, 6번 미만 , 그러니까 5번까지 받았으면 소득으로 보지 않습니다. 그런데 5번까지만 받았어도 받은 금액이 크면 그것도 소득으로 봅니다.

▣ 1년에 돈을 6번 이상 받는 경우

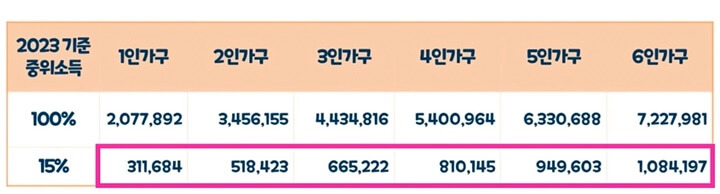

먼저 1년에 돈을 6번 이상 받은 경우는 어떻게 되는지부터 말씀드리겠습니다. 이 경우는 한 달에 받은 금액이 기준중위소득 15%를 넘으면 소득으로 봅니다. 그래서 기준중위소득 15% 이하로 돈을 받는다면 수급 자격에 아무런 영향이 없죠.

2023 기준중위소득 15% 금액은 아래 표와 같습니다.

그래서 한 달에 1인 가구일 경우 311,684원, 2인 가구일 경우 518,423원, 3인 가구일 경우 665,222원, 4인 가구일 경우 810,145원까지 받아도 수급비에 아무런 영향을 주지 않습니다.

그래서 만약 어떤 1인 가구가 누군가로부터 매달 30만 원씩 받거나 4인 가구가 매달 80만 원씩 받는다고 해도 수급비에 아무런 영향이 없습니다. 그럼 만약 어느 한 달만 이 금액을 넘었다면 어떻게 될까요?

■ 예시

예를 들어 노부부가 사는 2인 가구인데 자녀에게 매달(1월~12월) 30만 원씩 받고 있다고 가정해 보겠습니다. 그런데 10월~12월까지 석 달 동안 노부부의 조카에게서 매달 30만 원씩 추가로 받았다면 1월~9월까지는 매달 30만 원을 받은 거고, 10월~12월까지는 매달 60만 원을 받은 것이죠.

이럴 경우 이 노부부는 9월까지는 2인 가구 사적이전소득 공제 기준인 518,423원을 넘지 않아서 자녀에게 받은 금액이 소득으로 잡히지 않고, 10월~12월까지 석 달 동안 받은 금액 60만 원은 이 기준을 넘어서 차액분이 소득으로 산정됩니다.

| – (60만 원 – 518,423) x 3개월=244,731원 – 244,731÷12= 20,934원 |

그래서 노부부가 받은 금액 60만 원에서 2인 가구 사적이전소득 공제 기준인 518,423원을 뺀 금액, 그러니까 81,577원이 되겠죠. 이게 3개월간 지속됐으니까, 노부부의 1년간 사적이전소득은 81,577원 X 3개월= 244,731원이 됩니다.

이게 1년간 잡힌 사적 이전소득이니까 최종적으로 이 금액을 12개월로 나누면 244,731÷12= 20,934원이 나옵니다. 정부는 이 20,934원을 수급자의 매달 소득으로 봅니다. 그래서 지금 받는 생계급여에서 해당 금액만큼을 차감해서 지급하죠. 만약 노부부가 받는 생계급여가 20,934원보다 적다면 생계급여 수급자에서 탈락하는 겁니다.

▣ 1년에 돈을 6번 미만 받는 경우

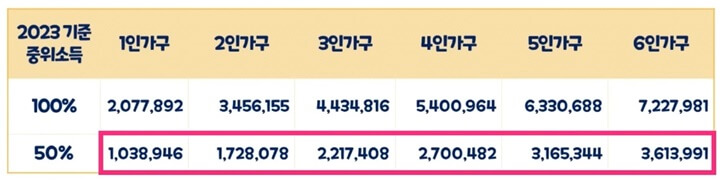

그럼, 1년에 돈을 6번 미만 받는 경우는 어떻게 될까요? 이럴 때는 1년간 받은 돈의 총합이 기준중위소득 50%를 초과하면 소득으로 봅니다. 반대로 말하면 기준중위소득 50%까지는 돈을 받아도 소득으로 산정되지 않는다는 얘기겠죠.

그래서 1인 가구인 경우 1년에 1,038,946원, 2인 가구는 1년에 1,728,078원, 3인 가구는 2,217,408원, 4인 가구는 2,700,482원까지 받아도 수급비에 영향이 없죠. 만약 이 금액 이상 받으면 차액을 12개월로 나눠서 1달 소득으로 계산합니다.

■ 예시

예를 들어 5인 가구 수급자가 아는 사람에게 300만 원을 받았다면 이 금액이 5인 가구 기준중위소득 50% 금액인 3,165,344원보다 적으니까 소득으로 보지 않습니다.

그런데 1인 가구의 수급자가 아는 사람에게 300만 원을 받았다면 1인 가구 기준중위소득 50% 금액인 1,038,946원보다 많으니까, 소득으로 산정하죠. 그래서 차액만큼을 1년간 소득으로 봅니다.

| (300만 원 – 1,038,946) ÷ 12개월= 163,421원 |

그래서 300만 원에서 1인 가구 중위소득 50% 금액인 1,038,946원을 빼면 1,961,054원이 나오죠. 이 1,961,054원을 12개월로 나누면 163,421원이 나옵니다. 그럼 이 163,421원을 한 달 소득으로 보는 거죠.

그래서 지금 받고 있는 생계급여에서 163,421원을 차감해서 지급하죠. 만약 현재 받는 생계급여가 163,421원이 안 된다면 생계급여 수급자에서 탈락합니다.

6번 이상 받는 경우는 1인 가구 기준 311,684원 X 12개월= 3,740,208원까지 받아도 수급비에 영향이 없는데 6번 미만으로 받는 경우에는 1인 가구 기준 1년에 1,038,946원 이상 받으면 수급비에 영향을 받으니까 기준이 더 엄격하죠.

그런데 만약 1회 지원받은 금액이 임대보증금을 마련하기 위한 것으로 확인되거나 수술비처럼 돈을 꼭 써야하는 곳에 사용했다면 사적이전소득을 반영하지 않을 수도 있습니다.

이렇게 어느 기준까지는 돈을 빌려도 수급비에 영향이 없지만 기준보다 많이 받으면 수급비가 깎이거나 수급자에서 탈락할 수도 있다는 점 꼭 기억해 주세요!

또 아는 사람에게 돈을 빌리는 것이 판결문이 있지 않은 이상은 부채로 인정되지 않는 것처럼 마이너스 통장이나 카드론도 똑같이 부채로 인정해 주지 않아서 돈을 빌려도 재산에서 차감해 주지 않는다는 점도 꼭 기억하시길 바랍니다.

이상 기초생활수급자 통장 입출금 계좌이체 주의사항 관련 포스팅을 마치겠습니다. 다른 도움 될만한 포스팅도 아래 첨부하겠습니다.

기초수급자 차상위 한부모 혜택 지원금 요금감면 할인 적금 등 8가지

기초생활수급자 자동차 구입 조건, 생계 의료 주거 교육급여 기준 총정리

2023 기초생활수급자 신청 소득 재산 변경기준, 달라진점들 총정리

최신판 교육급여 바우처 사용처 지급일 신청방법 사용기한 사용법 총정리