종합보험 가격 암 뇌 심장 필수 특약 설계 글입니다. 돈이 없어도 꼭 가입해야 하는 필수 보험이 있습니다. 지난 포스팅 (100점짜리 보험으로 가입하는 방법-1편)에 이은 두 번째 포스팅으로 해당 포스팅도 보시고 이번 포스팅도 이어서 보시길 바랍니다.

3. 오래 사는 것, 일찍 죽는 것

너무 오래 사는 것 또는 일찍 죽는 것도 문제되는데요. 오래 사는 것은 연금 보험으로 해결하면 되고, 가장이 너무 일찍 죽으면 남겨질 배우자와 자녀에게 경제적인 리스크가 생길 수 있습니다.

▣ 정기보험

남겨질 배우자와 자녀의 경제적 리스크가 걱정되면 이 부분은 정기보험으로 대비하면 됩니다. 30대 40대 남성이어도 2만 원 정도로 사망 시 1억 원 준비가 가능하니까 사망금에 대한 건 정기보험으로 저렴하게 대비하면 되겠습니다.

20년납 20년 만기로 자녀가 성인이 될 때까지만 준비하면 됩니다. 자녀가 어차피 20대 30대 성인이 되면 부모 도움 없이 스스로 돈도 벌고 먹고 살 수 있죠. 집안의 가장이 사망해서 경제적 위험이 오는 건 자녀가 성장기에 사망했을 때입니다. 그러니까 정해진 기간만 보장받고 해지하면 되는 정기보험으로 준비하시길 바랍니다.

4. 다치는 것, 상해

다음으로 네 번째 또 다른 리스크는 상해로 다치는 것입니다. 예를 들면 교통사고나 낙상사고, 운동하다가 다치거나 현장 일을 하면서 다치는 등의 상해 사고는 내가 가진 실비보험에서도 자잘한 치료비부터 입원비, 수술비, 도수치료, 물리치료 등을 다 보상받을 수 있습니다.

또 교통사고가 발생 시 상대 과실이면 상대방의 자동차보험으로 처리하면 되고 나의 과실이어서 형사처벌이 있다면 이 부분은 운전자 보험으로 대비하면 됩니다.

또 ‘골절진단비‘, ‘상해수술비‘를 필수 특약으로 생각하는 분들이 있는데요. 어차피 가입해봤자 30만 원/50만 원 이렇게 소액으로 받습니다. 이거 못 받는다고 해서 경제적으로 위험이 올까요? 그렇지는 않겠죠. 그러니까 굳이 상해 관련 특약을 준비할 필요는 없습니다.

상해는 실비로도 충분히 치료비 커버가 됩니다. 꼭 준비하고 싶다면 몸을 많이 사용하는 현장직이나 하루 종일 운전해야 하는 기사분들은 고려할 만한데요. 일반적인 사무직 분들은 굳이 상해 관련 특약을 준비할 필요가 없습니다.

5. 비갱신형으로 준비

다섯 번째로 100점 보험으로 만들기 위해서는 갱신형 말고 비갱신형으로 가입하는 겁니다. 여기 30세의 남성이 있고, 3만 원 대 갱신형 보험으로 가입했다고 가정하겠습니다.

그럼, 10년 뒤(40세) 갱신되면 47,340원, 50세가 되면 93,493원, 60세가 되면 17만 원대, 70세가 되면 35만 원대, 80세가 되면 60만 원대, 90세가 되면 거의 140만 원이 됩니다. 그럼 총납입 금액이 3억 3천만 원 이상이 되죠.

만약 이분이 처음부터 비갱신형 보험으로 가입했다면 10만 원 중반이 넘어가니 당장은 부담될 수 있겠지만, 비갱신형은 처음에 정한 기간만 납부하시면 됩니다. 그래서 20년 납부하면 총납입료는 4천만 원이 조금 넘죠.

갱신형vs비갱신형 별거 아닌 것 같은 이 차이 하나 때문에 약 2억 9천만 원을 더 내느냐 덜 내느냐가 정해집니다. 적게는 수천만 원에서 많게는 억 단위로 더 내게 되죠. 그렇기 때문에 비갱신형으로 추천해 드립니다.

6. 무해지 해지환급금 50% 지급형

여섯 번째는 무해지 해지환급금 50% 지급형으로 가입하는 것입니다. 표준형은 납입기간 중 해지했을 때 어느 정도 환급금이 발생하고, 무해지형은 납입 기간 중에 해지했을 때 환급금이 없는 유형인데요. 표준형일 때 13만 원 정도 나오는 보험을 무해지형으로 하면 약 7만 원~8만 원 초반으로 줄어듭니다.

보시다시피 무해지는 납입 기간 중 환급금이 거의 없다시피 하고, 만기 시점이 되면 환급금이 0%인 건 동일합니다. 이 말인즉슨, 어차피 제대로 가입해서 해지할 일이 없는 100점 설계안으로 구성했다면 무해지형으로 보험료를 줄이고 그 차액만큼 차라리 다른 보험에 가입하거나 혹은 저축하거나 재테크를 하는 등 다른 자금으로 이용할 수 있겠죠.

7. 20년납으로 가입

100점 보험으로 만들기 위한 일곱 번째 방법은 30년납 말고 20년납으로 가입하는 겁니다.

20년납으로 129,944원에 가입 가능한 보험을 30년납으로 바꾸면 105,382원이 되니까 보험을 잘 모르는 분들은 보험료만 보고 저렴하니까 30년납으로 가입하는 경우가 있는데요. 그런데 30년납으로 하면 총보험료가 작게는 500만 원 많게는 1,000만 원 이상 더 납입하게 될 수 있습니다.

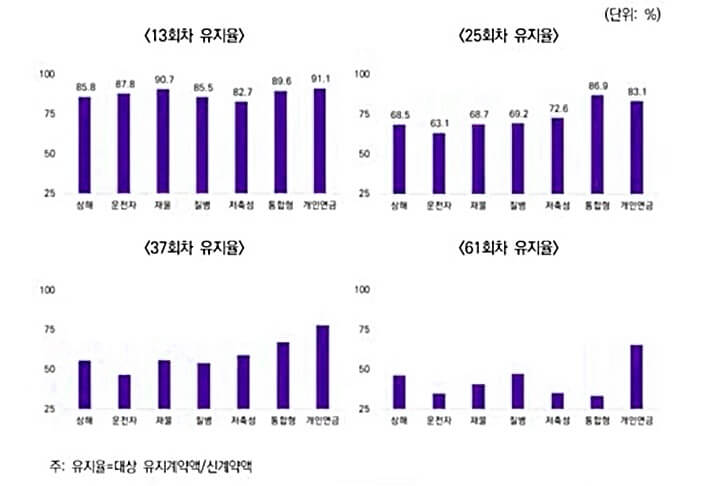

또 다른 이유로는 보험 상품의 유지율을 보면 13회차에는 80~90% 정도로 높은 편이지만, 25회자로 2년이 넘어가면 60%에서 80%대로 떨어지고 37회차로 3년이 넘어가면 50%에 근접해지고 61회차로 5년이 지나면 50% 밑으로 떨어집니다. 그런데 30년납으로 해서 30년납을 다 하실 확률이 과연 얼마나 될까요? 5년차에도 이렇게 유지율이 높지 않은데 말이죠.

20년납으로 줄여서 총납입료도 줄이고, 20년 납입을 다 끝내서 노후에는 든든하게 보장만 받으시길 바랍니다. 납입 면제가 있으니까 30년납이 좋다고 얘기하는 분들이 계시는데요. 30년납을 다 하실 확률과 암/뇌졸중/급성 심근경색증 같은 큰 질병에 걸려서 납입 면제될 확률 중 무엇이 더 높을까요? 이건 크게 고민할 필요가 없는 내용이죠.

100점 보험 설계 방법

그렇다면 2편에 걸친 내용을 다 종합해서 100점짜리 보험 설계 예시를 보여드리겠습니다.

▣ 실비

먼저 실비보험은 10대/20대/30대까지는 2만 원 이하로도 준비 가능하고, 40대/50대/60대에는 2~3만 원대로 가입할 수 있습니다. 요즘은 단독 실비만 받아주는 곳이 거의 없는 편인데요. 가입할 때 종합보험과 실비를 같은 회사로 두 개의 증권을 가입하면 되겠습니다.

▣ 종합보험 설계 예시

100점짜리 종합보험 설계 예시는 아래와 같습니다.

종합보험은 100점 설계안으로 하시려면 암 진단비, 유사암진단비, 뇌혈관 진단비, 허혈성 진단비, 항암치료비 4종, 뇌혈관·허혈성 수술비, 질병 1~5종 수술비, 그리고 가성비 특약 5가지로 구성하면 100점으로 가입할 수 있습니다.

여기에서 가족력과 니즈에 따라서, 그리고 내가 가지고 있는 기존 보험에 따라서 암 진단비를 늘리거나 줄일지 혹은 뇌혈관/허혈성 진단비를 줄일지 늘릴지를 결정하시면 됩니다. 3대 진단비가 보험료에서 많은 부분을 차지하므로 이 부분을 조정하면 되겠습니다.

그래서 100점 설계안 기준으로 남성 보험료를 살펴보면 10살 남아 기준 (최저가로) 41,513원으로 가입할 수 있고, 20세 기준은 62,122원, 30세 기준 82,573원, 40세 기준 112,872원, 50세 기준 157,553원입니다.

그리고 여성 기준은 다음과 같습니다.

그래서 실비랑 종합보험이랑 합산해도 젊은 분들은 10만 원 인하로 충분히 가입할 수 있고, 40대 50대분들이라고 해도 10만 원 초중반으로 보험 준비가 끝납니다.

보험은 이렇게 핵심만 잘 준비하면 되고, 효율성이 높은 담보들로 구성해서 불필요한 지출을 줄이는 게 중요하죠.

자잘한 특약 이것저것 많이 넣는다고 해서 좋은 보험이 아닙니다. 어차피 자잘한 것도 포함해서 보장하는 상위 특약들이 존재하므로 지금 보여드린 설계안을 잘 체크해서 중요한 내용들로만 잘 구성했ㅇ면 좋겠습니다.

▣ 정기보험 설계 예시

다음으로 정기보험인데요.

앞서 말씀드린 특약 외에 자녀가 있는 30대분들은 이렇게 정기보험 1만 원대로 준비할 수 있고 40대여도 남성분은 2~3만 원대, 여성은 1만 원대로 가능하고 50대인 경우는 자녀가 성인인 경우가 많으므로 준비할 필요가 없고, 자녀가 아직 어려서 걱정되는 분들만 정기보험을 준비하면 되겠습니다.

우리 삶에 있어서 지출 요인은 보험 외에도 정말 많죠. 그러니까 보험은 저축, 재테크가 아니라 불확실성에 대한 위험을 대비하는 것이라는 걸 잊지 않았으면 좋겠습니다. 보험은 소비 지출로 계산해야 하고 절대 재테크 상품이 아닙니다. 그래서 과하게 준비할 이유가 전혀 없습니다.

이상 종합보험 가격 암 뇌 심장 필수 특약 설계 관련 포스팅을 마칩니다. 다른 도움 될만한 포스팅도 아래 첨부하겠습니다.