기초수급자 차상위 한부모 소득 산정기준 소득공제 관련 포스팅입니다. 이번 포스팅에서는 수급자 차상위 한부모 가족 소득은 어떻게 반영하는지, 실업급여, 양육비, 보험금 등도 소득으로 반영하는지 등등 헷갈리는 다양한 소득을 한 번에 정리했습니다.

기초수급자 차상위 한부모 소득 산정기준

기초수급자 차상위 한부모 가족 지원제도를 신청했거나 지원받고 있다면 ‘사회보장 정보시스템’을 통해 소득과 재산 자료가 정기적으로 회신 됩니다.

그런데 이런 다양한 소득은 어떻게 확인하고 어떻게 반영될까요?

▣ 4대 보험

먼저 4대 보험 가입한 경우부터 살펴보겠습니다. 4대 보험에 가입되어 있다면 건강보험, 국민연금, 고용복지 공단, 국세청 종합 소득 자료가 회신됩니다. 이중 건강보험공단 보수월액을 우선 반영하고, 연간 소득액을 일한 개월로 나눠 월 소득으로 환산하여 반영합니다.

▣ 일용 근로

단기 아르바이트와 같이 4대 보험에 가입하지 않고 일정 기간만 근무하는 일용 근로의 경우 3개월 평균 소득을 반영합니다. 국세청, 고용복지 공단에서 회신된 자료를 반영합니다.

▣ 자영업자

자영업자인 경우 필요 경비는 제외한 국세청 종합소득을 반영합니다.

▣ 자활 근로

자활 사업에 참여하고 있다면 지난달 자활 소득이 다음 달 급여에 반영됩니다. (예: 5월분 자활급여→6월 소득 반영) 세금 공제 전 소득을 반영하고 소득세법 중 비과세 소득은 반영하지 않습니다.

소득공제

소득공제 기준은 어떻게 되는지 알아보겠습니다. 근로 및 사업 소득은 30% 공제 후 반영합니다. 즉, 근로 사업소득의 70%만 소득으로 반영하죠. 예를 들어 100만 원 소득은 30% 공제 후 70만 원만 소득으로 반영합니다.

그런데 이 기준은 모든 복지 제도에 적용되는 건 아닙니다. 생계, 주거, 교육급여, 한부모 가족은 근로, 사업 소득의 30% 공제가 적용되지만, 의료급여와 차상위본인부담경감은 30% 공제가 적용되지 않고 소득 전액 반영됩니다.

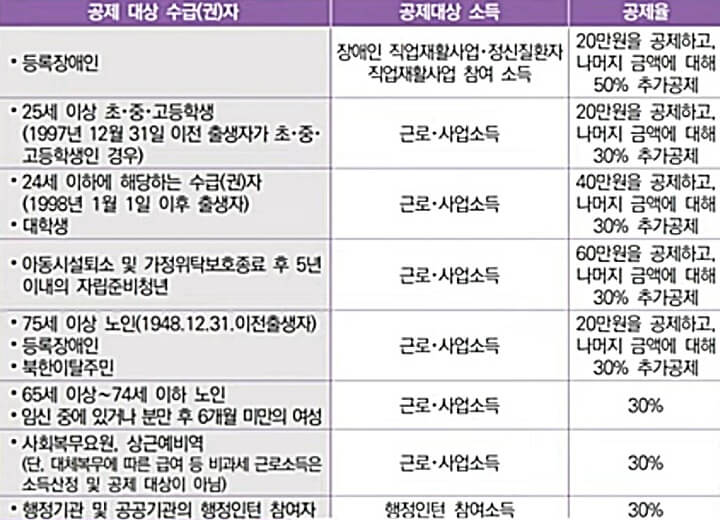

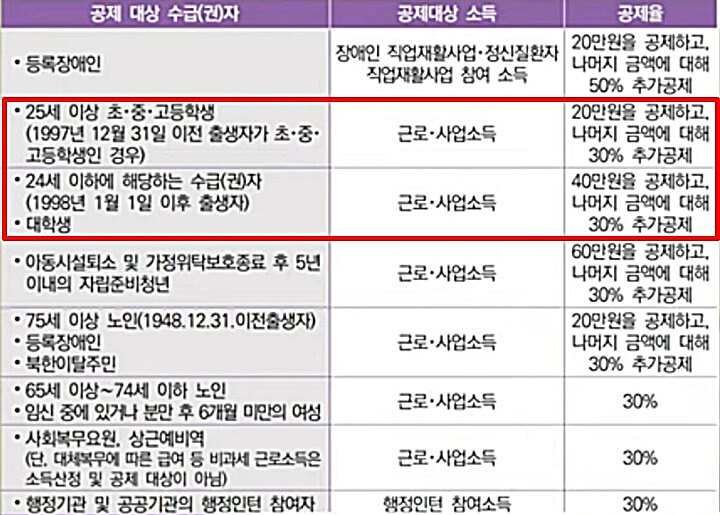

그런데 더 유리한 공제가 적용되는 경우도 있습니다.

이 표에 해당하는 경우 더 유리한 공제가 적용됩니다. 또한 이건 의료급여와 차상위본인부담경감도 적용 가능합니다.

그런데 2024년부터 청년 근로사업소득 공제가 확대됩니다. 2024년에는 청년의 연령이 24세 이하에서 30세 미만으로 확대되고, 24세 이하 청소년한부모라면 공제 금액이 40만 원에서 60만 원으로 확대됩니다.

자활근로 소득은 생계, 의료, 주거, 교육급여 모두 30% 공제 후 소득으로 반영됩니다. 자활급여 특례제도도 지원되고 있습니다. 그래서 의료급여를 지원받던 중 자활 소득으로 인해 의료급여 선정 기준을 초과해도 의료급여는 중지되지 않고 5년간 유지 가능합니다.

그렇다면 실업급여도 30% 공제가 적용될까요? 실업급여는 근로, 사업소득이 아니어서 전액 소득으로 반영됩니다.

헷갈리는 소득 반영 체크

지금부터 소득인지 소득이 아닌지 헷갈리는 다양한 소득에 대해 하나씩 살펴보겠습니다. 먼저 국민취업지원 제도에 참여할 때 지원받는 구직촉진수당은 전액 소득으로 반영하고, 실비 지원 성격의 취업성공수당은 소득으로 반영하지 않습니다.

그렇다면 구직촉진수당 때문에 수급자 선정기준을 초과하면 중지되는지 궁금하실 텐데요. 구직촉진수당 특례제도가 있습니다. 그래서 의료, 주거, 교육급여 지원 중에 구직촉진수당으로 수급자 선정기준을 초과해도 의료, 교육급여는 유지됩니다. 주거급여는 지원되지 않으나 주거급여 자격은 유지 가능합니다.

그렇다면 퇴직금은 어떨까요? 퇴직금은 소득이 아닌 금융재산으로 반영됩니다. 퇴직금, 현상금, 보상금 등 정기적으로 지급되지 않는 금품은 소득이 아닌 재산으로 반영합니다. 또 보험금도 소득이 아닌 금융재산으로 반영되고 보험금 중 의료비로 지출한 금액은 재산에서 차감 가능합니다.

중/고/대학생 장학금은 소득으로도, 재산으로도 반영하지 않습니다. 그리고 후원금과 전 배우자로부터 지원받는 양육비, 가족과 지인으로부터 지원받는 생활비는 소득으로 반영합니다. 이런 소득을 사적이전소득이라고 하는데요. 하지만 사적이전소득은 전액 반영하지 않고 일부 공제 후 소득으로 반영합니다. 이 사적이전소득에 대한 자세한 내용이 궁금하시면 아래 포스팅을 참고해 주세요.

기초수급자 차상위 한부모 양육비 입금 계좌이체, 통장거래 얼마까지 가능할까?

그리고 국가와 공공기관에서 정기적으로 지원받는 국민연금, 기초연금, 산재보험을 공적이전소득이라고 합니다. 이런 공적이전소득은 소득으로 반영되는 것도 있고, 소득으로 반영되지 않는 것도 있습니다.

소득으로 반영되는 건 국민연금, 기초연금, 직역연금(공무원, 군인, 사학, 우체국), 산재보험급여(휴업, 장해, 유족 등), 유공자 급여(보상금, 간호수당, 무공영예수당 등)입니다.

하지만 장애수당, 장애인연금, 한부모가족 아동양육비, 양육수당, 아동수당, 부모급여, 유공자 및 보훈대상자 생활조정수당은 소득으로 반영하지 않습니다.

마지막으로 매월 상환하는 대출금은 재산으로 차감됩니다. 따라서 대출금은 소득에서 차감되지 않습니다.

이상 기초수급자 차상위 한부모 소득 산정기준 소득공제 관련 포스팅을 마칩니다. 다른 도움 될만한 포스팅도 아래 첨부하겠습니다.

기초수급자 차상위 한부모 소득 탈락 기준 계산법, 얼마 벌면 탈락할까?

기초수급자 차상위 한부모 지원금 요금감면 할인 적금 등 8가지 혜택 총정리

수급자 차상위 한부모 이사 시 재신청 필요한 제도, 탈락 및 감액되는 경우