기초생활수급자 보험금 수령 탈락 기준 관련 포스팅입니다. 많은 수급자분이 보험금 수령 관련하여 궁금해합니다. 그래서 오늘은 보험금을 수령했을 때 이 보험금이 언제까지 수급 자격에 영향을 미치는지 예시를 들어 자세히 설명해 드리겠습니다.

기초생활수급자 보험금 수령

기초생활수급자 보험금 수령 관련하여 가장 많이 궁금해 하시는 질문 2가지가 있습니다. 첫 번째로 ‘기초생활수급자는 최근 1년 치 통장 내역을 본다고 하는데, 2년 전에 받은 보험금도 이번에 수급자 신청할 때 문제가 되는지?’라는 질문과 두 번째로 ‘전에 보상금 때문에 수급자에서 탈락했었는데, 이번에 기초수급자를 다시 신청해도 되는지?’입니다.

수급자가 받는 보험금은 보통 일시적으로 받는데요. 기초생활보장 제도에서는 이 돈을 소득으로 보지는 않지만, 재산으로 봅니다. 그중에서도 금융재산으로 보죠.

그래서 이 금액이 얼마인지에 따라 수급비에 끼치는 영향이 전혀 없을 수도 있고 수급비는 깎이지만, 수급 자격은 유지할 수도 있고, 수급자에서 아예 탈락할 수도 있습니다. 앞선 두 질문은 3번에 해당하는 경우인데요. 이게 걱정돼서 보험금을 일부러 받지 않는 수급자도 있습니다. 지금 당장은 돈을 많이 받아서 좋지만, 이후 수급자에서 탈락하는 게 걱정되기 때문이죠.

그런데 자세히 들여다보면 꼭 그렇지만도 않습니다. 아까 말씀드린 것처럼 수급비에 아무런 영향이 없을 수도 있고 수급비는 깎이지만, 수급 자격은 유지될 수도 있거든요. 설령 보험금 때문에 수급자에서 탈락했어도 나중에 다시 수급자가 될 수도 있죠. 그래서 보험금을 수령한다고 해서 무조건 수급자에서 탈락하는 건 아닌데요. 많은 분이 이 부분을 헷갈리시더라고요.

그래서 첫 번째로 수급자에게 갑자기 보험금이 생겼을 때 이 돈이 언제까지 수급 자격에 영향을 미치는지, 그리고 두 번째로 보험금을 얼마까지 수령해야 수급 자격에 영향이 없는지에 대해 말씀드리고자 합니다. 내용이 길어서 오늘은 첫 번째 내용에 대해서만 정리해 드리고 다음 포스팅에서 나머니 두 번 째 내용을 정리해 드리겠습니다.

보험금 수령 탈락 기준

기초수급자는 소득과 재산 정도를 보고 결정됩니다.

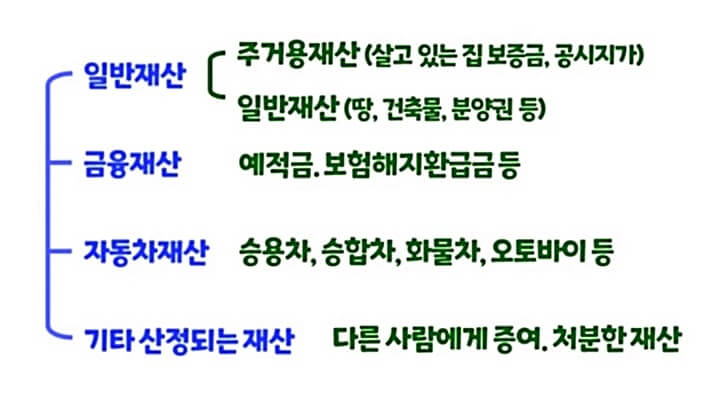

여기에서 재산은 종류에 따라서 크게 일반재산, 금융재산, 자동차 재산, 기타 산정되는 재산 이렇게 나뉩니다.

만약 몇 년 전에 받은 보험금이 아직 통장에 그대로 있다면 금융재산으로 봅니다. 그런데 아마 대부분의 사람은 보험금을 병원비나 집 보증금, 생활비, 대출 상환 등으로 많이 사용할 겁니다.

그래서 보험금을 수령하긴 했지만, 지금은 그 보험금이 통장에 아예 없거나 있어도 그렇게 많지는 않을 테죠. 그럼, 금융재산이 없으니까 0원으로 산정될까요? 그렇지 않습니다. 만약 0원으로 산정된다면 받은 보험금을 일부러 다 써버리거나 누군가에게 맡겨둔 다음 수급자를 신청하는 등 악용될 소지가 충분히 있기 때문이죠.

그래서 정부는 수급자를 신청할 때 통장은 최근 1년치만 확인하지만 보험금에 대해서는 그 전의 것도 확인합니다.

▣ 예시

예를 들어 서울에서 혼자 사는 어르신 A 씨가 있다고 가정해 보겠습니다. A 씨는 2년 전인 2021년 7월 보험금으로 5,000만 원을 받았습니다. 그러면 정부는 이 금액으로 다른 재산이 늘어난 게 있는지 없는지를 확인합니다.

만약 어르신의 전세보증금이 2,000만 원 올랐다면 받은 보험금 5,000만 원에서 전세 인상분 2,000만 원을 빼주고, 집을 샀다면 집 사는 데 쓴 금액과 취득세 같은 세금은 빼줍니다.

수급자 재산을 평가할 때 집은 공시지가로 산정하는데 여기에서는 구입하는 데 실제 소요된 금액을 빼준다는 점 참고해 주세요. 이런 식으로 다른 재산이 늘어난 것을 뺀 다음 본인 소비분을 차감합니다.

본인 소비분 차감

본인 소비분은 말은 본인이 소비한 금액인데 해당 항목이 따로 정해져 있습니다. 그래서 진료비나 약제비(한약 포함)와 같은 의료비/ 장례비/ 혼례비/ 학원비나 등록금, 학습지와 같은 교육비/ 이혼에 따른 위자료 또는 재산분할 정도 등등만 해당하고 나머지는 본인이 소비했어도 본인 소비분으로 보지 않습니다.

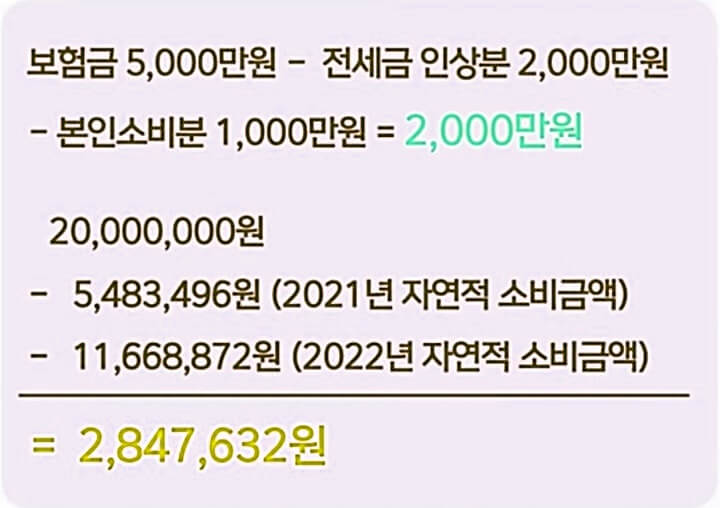

만약 A 씨가 본인 소비분에 해당하는 돈을 썼다면 보험금으로 받은 금액에서 이 금액을 빼줍니다. 예를 들어 보험금에서 병원비와 약 값으로 1,000만 원 썼다면 보험금 5,000만 원에서 아까 전세금 인상분 2,000만 원 + 본인소비분 1,000만 원을 더 빼주는 거죠. 그럼 보험금은 2,000만 원만 남게 되는 겁니다.

자연적 소비 금액 차감

마지막으로 자연적 소비 금액을 차감합니다. 이건 수급자가 기본적인 생활 유지에 필요한 금액을 말하는데요. 이 금액이 기준중위소득 50%입니다. 그래서 받은 보험금에서 이 금액을 매월 차감하죠. 앞서 A 씨는 1인 가구이고 2021년 7월에 보험금을 수령했으니까 여기에 해당하는 금액을 빼면 됩니다.

기준중위소득 50% 금액은 1인 가구 기준으로 2021년 913,916원, 2022년 972,406원, 2023년 1,038,946원입니다. 이 금액을 보험금에서 매달 차감합니다.

| 2021년: 913,916원 X 6개월 = 5,483,496원 2022년: 972,406원 X 12개월 = 11,668,872원 |

어르신 A 씨는 2021년 7월에 보험금을 수령했으니까 2021년 기준은 913,916원에 6개월은 곱한 5,483,496원이 빠지고 2022년에는 972,406원에 12개월을 곱한 11,668,872원이 빠집니다

A 씨의 경우를 정리해서 계산하면 아래와 같습니다.

남은 보험금 2천만 원에서 총 17,152,368원이 빠져서 최종적으로 2,847,632원이 남죠. 2023년에는 기준중위소득 50% 값이 1,038,946원이니까 2023년 3월까지 자연적 소비 금액으로 빠지고 2023년 4월부터는 보험금이 남아있는 게 전혀 없다고 봅니다. 그래서 2023년 4월부터는 보험금 때문에 수급자에서 탈락할 일은 없죠.

그렇다면 2023년 4월이 안 돼서 아직 보험금이 남아있는 상태면 아예 수급자를 신청하지 못하는 걸까요? 그건 아닙니다. 신청할 수 있긴 한데 현재 통장에 남아 있는 금액을 금융재산으로 산정합니다. 남아있는 금액이 얼마 안 되면 큰 상관 없지만 그렇지 않다면 수급자를 신청해도 안 될 가능성이 크죠. 이에 대해서는 다음 포스팅에서 더 자세히 다뤄보겠습니다.

기초생활수급자분들 중에 정말 많은 분이 보험금 때문에 고민합니다. 보험금을 수령하면 당장은 좋지만, 수급자에서 탈락하면 더 힘들어지니까 받아야 하나 말아야 하나 고민하시죠. 나오는 돈이 적긴 하지만 그래도 매달 돈이 나오고 건강이 안 좋은 분들은 의료급여가 다른 급여보다 더 많은 도움이 되니까요.

게다가 기초수급자여서 받는 각종 세금 혜택이나 휴대폰 요금 감면, 양곡비 감면 등등까지 생각하면 지금 당장 1,000만 원/ 2,000만 원 받는 것보다 수급자를 유지하는 것이 장기적인 측면에서 더 낫겠다 싶죠.

그런데 보험금을 수령한다고 해서 무조건 수급자에서 탈락하는 것도 아니고, 설령 수급자에서 탈락해도 앞으로 수급자를 아예 신청 못 하는 것도 아닙니다. 그래도 보험금이 수급자 자격 여부에 영향을 미칠 수도 있으니까, 보험금을 받게 될 때는 신중하게 잘 고려해야 합니다.

이상 기초생활수급자 보험금 수령 탈락 기준 관련 포스팅을 마칩니다. 다른 도움 될만한 포스팅도 아래 첨부합니다.

기초생활수급자 자동차 구입 조건 생계 의료 주거 교육급여 기준 총정리

기초수급자 차상위 한부모 혜택 지원금 요금감면 할인 적금 등 8가지 총정리